Эффективность использования основных средств предприятия кратко. Управление основными средствами предприятия. Общая оценка эффективности использования основных средств

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

План

Введение

1. Эффективность использования основных средств на предприятии

1.1 Понятие, состав и классификация основных средств

1.2 Учёт и оценка основных средств

1.3 Физический и моральный износ основных средств

2. Характеристика факторов внешней и внутренней среды предприятия

3. Проект мероприятий по повышению эффективности использования основных средств

Заключение

Список использованной литературы

Введение

Основные средства предприятия составляют часть их материально-технической базы, рост и совершенствование которой является важнейшим условием увеличения объемов товарооборота, прибыли и повышения их технической оснащенности.

Особенностью основных средств является их высокая стоимость и большая продолжительность эксплуатации, а также относительно динамичное изменение их технического уровня в результате научно-технического прогресса, что приводит к их обесцениванию. Все это обусловливает определенные требования, как к характеру приобретаемых основных средств, так и к их эксплуатации.

Основные средства должны обладать высокой производительностью и экономичностью при использовании, универсальностью, надежностью в работе.

Для самостоятельных товаропроизводителей, работающих на рынок, независимо от форм собственности вопрос об эффективном использовании основных средств - это вопрос их существования и благополучия.

Основные средства предприятия - это средства труда, которые многократно участвуют в производственном процессе, не изменяя своей натурально-вещественной формы, и переносят свою стоимость на готовую продукцию по частям по мере износа.

Имея ясное представление о роли каждого элемента основных фондов в производственном процессе, физическом и моральном их износе, факторах, влияющих на использование основных фондов, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

В условиях рыночных отношений на первый план выдвигаются такие вопросы, касающиеся основных средств, как технический уровень, качество, надёжность продукции, что целиком зависит от качественного состояния техники и эффективного её использования. Улучшение технических качеств средств труда и оснащённость работников ими обеспечивают основную часть роста эффективности производственного процесса.

Основные средства по своему составу неоднородны. В связи с этим существует их классификация: по их роли в процессе производства, функциональному назначению, формам собственности, способам участия в производстве, реализации и организации потребления продукции, по принадлежности.

В процессе функционирования основные средства подвергаются износу. Величина износа основных средств определяется на основе стоимости и сроков амортизации. Амортизационные отчисления являются одним из основных источников воспроизводства основных средств.

Развитие основных средств торговых предприятий происходит за счет прироста и обновления основных фондов. Прирост представляет собой накопление или увеличение их в натуральном выражении. Обновление основных фондов - это замена или модернизация действующих средств труда, новыми, более совершенными по техническому уровню.

Основные средства являются одним из важнейших показателей хозяйственной деятельности предприятия, от их уровня напрямую зависит прибыль любой коммерческой фирмы.

Целью курсового проекта является разработка мероприятий по повышению эффективности использования основных средств.

1 . Эффективность использования основных средств на предприятии

1.1 Понятие, состав и классификация основных средств

Основные средства - это средства труда, которые многократно участвуют в производственных циклах, сохраняя при этом свою натуральную форму. Стоимость основных средств переносится на изготавливаемый продукт частями по мере износа.

В зависимости от сферы функционирования основные средства делятся на производственные и непроизводственные.

К производственным основным средствам предприятий относятся все средства труда, которые участвуют в производственном процессе, создают условия для его осуществления, служат для хранения и перемещения предметов и продуктов труда.

К непроизводственным основным средствам предприятий относятся объекты социальной сферы: жилищно-коммунального хозяйства, просвещения, культуры, здравоохранения, физической культуры и социального обеспечения.

Производственные основные средства играют исключительно важную роль в деятельности предприятия, определяя производственную программу, ассортимент и качество выпускаемой продукции. Поэтому на предприятиях происходит процесс обновления и качественного совершенствования основных производственных средств. Это достигается двумя путями:

Техническим перевооружением и реконструкцией действующих предприятий и модернизацией или заменой устаревших основных средств новыми, отвечающими современному уровню развития техники и технологии;

Созданием основных средств более высокого технического уровня при строительстве новых и расширении действующих предприятий.

По составу, назначению и функциям, выполняемым в производственном процессе, производственные основные средства подразделяются на следующие группы:

Здания - здания и строения, в которых происходят процессы основного, вспомогательного и подсобного производств, а также административные здания и хозяйственные строения. В их стоимость включается стоимость систем жизнеобеспечения зданий (отопления, водопровод, электросеть, вентиляция и пр.).

Сооружения - инженерно-технические объекты, выполняющие технические функции по обслуживанию процесса производства, но не связанные с изменениями предмета труда (тоннели, эстакады, железные дороги внутризаводского транспорта, водостоки и др.).

Передаточные устройства - электро-, теплосети, линии связи, газовые сети, паропроводы и другие устройства, не являющиеся составной частью зданий.

Машины и оборудования:

Силовые машины и оборудования - генераторы, электродвигатели, паровые машины и турбины, двигатели внутреннего сгорания, силовые трансформаторы, распределительные щиты и т.д.;

Рабочие машины и оборудовании - метало- и деревообрабатывающие станки, прессы, молоты, термическое оборудование и др.;

Вычислительная техника;

Прочие машины и оборудование, не вошедшие в перечисленные группы, выполняющие определённые технические функции (оборудования автоматических телефонных станций, пожарные лестницы, пожарные машины и др.).

Транспортные средства - средства для перемещения людей и грузов по территории предприятия.

Инструмент - средства, участвующие в осуществлении производственного процесса: все виды инструмента: используемого при ручном труде или устанавливаемого на машинах (срок службы - более 1 года, стоимость - свыше 100-кратногог размера минимального размера месячной оплаты труда).

Производственный инвентарь и принадлежности - рабочие столы, верстаки, ограждения, вентиляторы, баки, стеллажи и др.

Хозяйственный инвентарь - копировальные аппараты, столы, шкафы, пишущие машинки и др.

Классификация производственных основных средств имеет важное значение для учёта, планирования и изучения их структуры, которая характеризуется долей отдельных видов средств в общей их стоимости.

В зависимости от участия в процессе производства основные средства делятся на активную и пассивную части.

К активной части основных производственных средств относятся: силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент.

К пассивной части основных производственных средств относятся: здания, сооружения, передаточные устройства, производственный и хозяйственный инвентарь.

Соотношение этих двух частей основных производственных средств имеет важное экономическое значение. Именно активная часть основных средств определяет технический уровень и производственные возможности предприятия: производственную мощность, уровень механизации и автоматизации, производительность труда. Поэтому решающим признаком улучшения структуры основных средств является увеличение доли их активной части.

Разные отрасли промышленности имеют различную структуру основных производственных средств (в том числе и соотношение активной и пассивной частей), что определяется спецификой отраслей. Так, в добывающих отраслях промышленности значительна доля сооружений и передаточных устройств (в нефтедобывающей промышленности порядка 66%, в угольной промышленности 60%). В обрабатывающих отраслях наибольшая доля зданий: в основных фондах лёгкой промышленности - 52,3%, машиностроения и металлообработки - 41,8, пищевой - 37,8 и химической промышленности - 33,5%. Передаточные устройства составляют значительную долю в основных производственных фондах энергетической промышленности.

Практически все отрасли промышленности носят комплексный характер, т.е. состоят из отдельных подотраслей, в которых функционируют специализированные предприятия. Поэтому структура основных производственных фондов подотраслей и предприятий может отличаться от структуры отрасли, к которой они относятся. Это также объясняется спецификой производственных процессов.

1.2 Учёт и оценка основных средств

Учёт основных средств, производится в соответствии с их классификацией и структурой в натуральных показателях и денежном выражении.

Учёт в натуральных показателях необходим для определения:

Производственной мощности предприятия;

Технического состава основных фондов, т.е. соотношения различных видов оборудования, производственных площадей и количества оборудования;

Степени физического износа основных фондов;

Для планирования воспроизводства основных фондов.

Исходным материалом для учёта основных фондов в натуральных показателях (объём зданий (м 3), количество единиц оборудования (шт.) и т.д.) служат данные ежегодной инвентаризации основных фондов и технических паспортов, в которых указываются технические характеристики основных фондов.

Учёт основных фондов в денежном выражении необходим:

Для определения общей величины основных фондов;

Определения динамики, состава и структуры основных фондов;

Установления степени износа и начисления амортизации;

Составления калькуляции себестоимости продукции;

Определения показателей использования основных фондов;

Планирования расширенного воспроизводства основных фондов.

В связи с длительностью функционирования основных фондов, постепенным их снашиванием и изменением за это время условий воспроизводства существует несколько методов денежной оценки основных фондов:

а) по первоначальной стоимости;

б) по восстановительной стоимости;

в) по первоначальной или восстановительной стоимости с учётом износа (остаточная стоимость).

Первоначальная стоимость основных фондов включает фактические затраты на их приобретение или строительство, доставку и монтаж в ценах того года, в котором эти фонды были введены в эксплуатацию. Для отдельного объекта (элемента) основных фондов этот показатель исчисляют по формуле

Сперв=Соб+См+Зтр, (1.1)

где Сперв - первоначальная стоимость основных фондов на начало периода эксплуатации, руб.;

Соб - стоимость приобретённых оборудования, инструмента, инвентаря, руб.;

См - стоимость монтажных работ, руб.;

Зтр - затраты на транспортировку, руб.

Поскольку в процессе эксплуатации величина основных фондов предприятия изменяется в результате ввода новых фондов и выбытия части действовавших, общая первоначальная стоимость основных фондов рассчитывается на начало планового года, на конец этого года и в среднем за год (на основе данных ежемесячного учёта).

Первоначальная стоимость основных фондов на конец года (Скперв) может быть рассчитана по формуле

Скперв=Снперв+Сввод+Свывод, (1.2)

где Снперв - первоначальная стоимость основных фондов на начало планового периода, руб.;

Сввод - стоимость основных фондов, вводимых в действие в плановом году, руб.; износ себестоимость калькуляция

Свывод - стоимость основных фондов, выводимых из эксплуатации в том же году, руб.

Среднегодовая первоначальная стоимость основных фондов (Сперв.ср.) определяется по формуле

Сперв.ср= Сперв+ СвводМ 1/12 - СвыводМ 2/12, (1.3)

где М 1 и М 2 - число месяцев использования соответственно вновь вводимых или выбывающих основных фондов.

Недостаток оценки основных фондов по первоначальной стоимости заключается в том, что стоимость изготовления и цены на основные фонды изменяются с течением времени, поэтому одинаковые элементы основных фондов, приобретаемые в разное время, имеют различную оценку. Смешанная оценка основных фондов затрудняет анализ их величины и структуры по отдельным предприятиям, искажает показатели динамики основных фондов на предприятиях и в отрасли. Кроме того, при этом методе оценки не видна степень изношенности основных фондов.

Восстановительная стоимость - это оценка основных фондов в современных ценах, т.е. в ценах, действующих на момент оценки. Восстановительная стоимость показывает, во сколько обошлось бы создание основных фондов в современных условиях. При переоценке основных фондов по восстановительной стоимости определяется, как правило, полная восстановительная стоимость, а также износ основных фондов (моральный и физический).

Остаточная стоимость - это первоначальная (балансовая) стоимость основных фондов за вычетом износа, которая ещё не перенесена на готовый продукт. сумма износа определяется по величине амортизационных отчислений.

Оценка основных фондов по остаточной стоимости имеет важное экономическое значение, поскольку она позволяет решить вопрос о целесообразности дальнейшей эксплуатации малопроизводительного оборудования и списания устаревших машин, оборудования, аппаратов и снятия их с производства.

1.3 Физический и моральный износ основных средств

Любые объекты, входящие в состав основных средств, кроме земли, в процессе их эксплуатации или просто хранения постоянно подвержены физическому и моральному износу. То есть через определённый период времени под влиянием физических сил, технических и экономических факторов они постепенно утрачивают свои свойства (или приходят в негодность) и принимают такое состояние, при котором их дальнейшая эксплуатация либо совершенно невозможна, либо убыточна. Это значит, что они не могут со временем выполнять дальше свои функции из-за технических неполадок, расстройств или экономической невыгодности. Физически изношенные объекты можно отремонтировать, но иногда стоимость ремонта с учётом других факторов становится невыгодной. Моральный износ основных средств проявляется иначе, чем физический. Ранее выпущенные основные средства по своей конструкции, производительности, расходам на обслуживание и эксплуатацию всегда уступают своим новейшим аналогам благодаря техническому прогрессу. Следовательно, периодически возникает необходимость заменять старые экземпляры современными, при этом физический износ не является главным фактором. В современной экономике необходимость замены в большей степени определяется моральным износом и экономическими факторами.

Различают два вида (формы) морального износа:

Моральный износ первого вида (формы) - это потеря части стоимости машин без соответствующего физического износа в результате удешевления изготовления этих машин в новых условиях (при использовании достижений научно-технического прогресса). Моральный износ этого вида вызван уменьшением рабочего времени для выпуска таких же машин, одной и той же конструкции.

Моральный износ первого вида связан не с продолжительностью срока службы оборудования, не со степенью его физического износа, а с темпами технического прогресса, приводящего к снижению стоимости изготовления продукции вследствие роста производительности труда в отрасли, производящей новые основные фонды.

При моральном износе первого вида потребительская стоимость основных фондов не изменяется. В новых машинах, аналогичных прежним, нет никаких конструктивных изменений; производительность оборудования также остаётся прежней. Изменяется лишь стоимость основных фондов.

Моральный износ второго вида - это сокращение продолжительности действия наличных машин, оборудования, обусловленное не уменьшением их производительности или мощности (данные характеристики обычно остаются на том же уровне, что и при вводе в производство), а тем, что дальнейшая эксплуатация старых машин по сравнению с новыми приводит к большим издержкам производства.

Методы определения износа:

1. физический износ определяется на основании сроков службы основных фондов.

Иф=(Тф: Ап) х 100%, (1.4)

Где Иф - физический износ;

Тф - фактический срок службы основных фондов, лет;

Ап - нормативный срок службы, лет.

2. Моральный износ первого вида определяется на основании соотношения балансовой и восстановительной стоимостей.

ИIм=[(Фб-Фв)/ Фб] 100%, (1.5)

Где ИIм - моральный износ первого вида;

Фб - балансовая стоимость, руб.;

Фв - восстановительная стоимость, руб.

3. Моральный износ второго вида определяют путём сопоставления восстановительной стоимости оборудования с учётом износа с первоначальной стоимостью.

ИIIм=[(Фб-Фв)/ Фб] 100%, (1.6)

Где ИIIм - моральный износ второго вида;

Фб - первоначальная стоимость устаревшего оборудования, руб.

Амортизация основных фондов

Амортизация - это постепенное перенесение стоимости объекта основных средств на себестоимость продукции (работ, услуг).

Амортизацию должны начислять по каждому объекту основных средств ежемесячно, начиная с месяца, следующего за месяцем, когда был введён объект основных средств в эксплуатацию.

Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда объект основных средств полностью самортизирован или списан с баланса организации (продан, ликвидирован и т.п.).

Амортизацию должны начислять в течение всего срока полезного использования объекта основных средств. Примерный срок службы основных средств приведён в Классификации основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 1 января 2002 г. № 1). В ней всё имущество поделено на 10 групп:

Если же в классификации срок полезного использования для приобретённого основного средства не указан, то можно установить его самостоятельно (например, исходя из ожидаемого срока службы основного средства.).

Если оборудование полностью амортизировано, но организация продолжает его использовать, начислять амортизацию на такое оборудование не нужно.

Начисление амортизации в учёте должны отражать по кредиту счёта 02 и дебету соответствующего счёта затрат (расходов):

дебет 08 (20,23,25,26,29,44,91.2,97) кредит 02 - начислена амортизация основных средств.

В бухгалтерском учёте амортизация не начисляется по следующим основным средствам:

По объектам жилищного фонда (если они не используются для получения дохода);

По объектам внешнего благоустройства и другим аналогичным объектам лесного и дорожного хозяйства;

По другим объектам основных средств, потребительские свойства которых с течением времени не меняются (например, земельные участки и объекты природопользования).

Не учитывая при налогообложении прибыли амортизация, начисленная по основным средствам:

Купленным за счёт бюджетных средств целевого финансирования (за исключением имущества, полученного при приватизации);

Бюджетных организаций;

Некоммерческих организаций (если эти основные средства приобретены за счёт целевых средств и используются для осуществления некоммерческой деятельности).

Объекты основных средств стоимостью не более 10000 рублей за единицу можно списывать на затраты по мере их передачи в эксплуатацию без начисления амортизации.

Амортизация для целей бухгалтерского учёта и для налогообложения начисляется по-разному.

Начисление амортизации для целей бухгалтерского учёта

Существует 4 способа начисления амортизации основных средств:

Линейный;

Способ уменьшаемого остатка;

Способ списания стоимости по сумме чисел лет срока полезного использования;

Способ списания стоимости пропорционально объему продукции (работ).

При начислении амортизации можно использовать один из вышеперечисленных способов. Выбранный способ начисления амортизации должны применять в течение всего срока полезного использования (то есть срока службы) объекта основных средств.

Линейный способ начисления амортизации предполагает равномерное начисление амортизации в течение срока полезного использования объекта основных средств.

При начислении амортизации способом уменьшаемого остатка годовая норма амортизации определяется исходя не из первоначальной стоимости, а из остаточной стоимости объекта основных средств на начало каждого отчётного года.

2. Характеристика факторов внешней и внутренней среды предприятия

Производственный кооператив (артель) - добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов.

Законом и учредительными документами кооператива может быть предусмотрено участие в его деятельности юридических лиц. Основными видами деятельности являются производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание. Юридические лица, являясь членами производственного кооператива, могут участвовать в его деятельности посредством выполнения каких-либо работ или услуг.

Члены кооператива несут по его обязательствам субсидиарную ответственность в размерах и в порядке, предусмотренных законами о производственных кооперативах. Фирменное наименование кооператива должно содержать его наименование и слова "производственный кооператив" или "артель". Правовое положение производственных кооперативов, права и обязанности их членов регулируются ст. 107-112 ГК РФ и Федеральным законом от 8 мая 1996 г. № 41-ФЗ "О производственных кооперативах". Особенности создания и деятельности сельскохозяйственных кооперативов (производственных, перерабатывающих, обслуживающих сельскохозяйственных производителей) установлены Законом о сельскохозяйственной кооперации.

Учредительным документом производственного кооператива выступает устав, утверждаемый общим собранием его членов.

В производственном кооперативе не создается уставный капитал, а находящееся в его собственности имущество делится на паи его членов. Уставом может быть установлено, что определенная часть принадлежащего имущества составляет неделимые фонды, используемые на цели, определяемые уставом кооператива. Член кооператива обязан внести к моменту регистрации кооператива не менее 10% паевого взноса, а остальную часть - в течение года со дня регистрации. Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием, если иной порядок не предусмотрен законом и уставом кооператива. В таком же порядке распределяется и имущество, оставшееся после ликвидации кооператива и удовлетворения требований его кредиторов (ст. 109 ГК РФ).

Член кооператива вправе по своему усмотрению выйти из кооператива, и ему должна быть выплачена стоимость пая или выдано имущество, соответствующее его паю. Член кооператива может быть исключен из кооператива по решению общего собрания в случае неисполнения или ненадлежащего исполнения обязанностей, возложенных на него уставом, а также в других случаях, предусмотренных законом и уставом кооператива.

В случае необходимости обратить взыскание на пай члена кооператива по его личным долгам и при недостатке его имущества допускается обращение взыскания на его пай в порядке, предусмотренном законом и уставом (ст. 111 ГК РФ).

Высший орган управления кооператива - общее собрание его членов. В кооперативе с числом членов более пятидесяти может быть создан наблюдательный совет, который осуществляет контроль за деятельностью исполнительных органов кооператива. Последними являются правление и (или) председатель кооператива. Исполнительные органы осуществляют текущее руководство деятельностью кооператива. Членами наблюдательного совета и правления кооператива, а также председателем кооператива могут быть только члены кооператива. Член кооператива не может быть одновременно членом наблюдательного совета и членом правления либо председателем кооператива. Член наблюдательного совета или исполнительного органа может быть исключен из кооператива по решению общего собрания в связи с его членством в аналогичном кооперативе. К исключительной компетенции общего собрания членов кооператива относятся: изменение устава кооператива; образование наблюдательного совета и прекращение полномочий его членов, а также образование и прекращение полномочий исполнительных органов кооператива; прием и исключение членов кооператива, утверждение годовых отчетов и бухгалтерских балансов кооператива и распределение его прибылей и убытков; решение о реорганизации и ликвидации кооператива.

Производственный кооператив по единогласному решению его членов может преобразоваться в хозяйственное товарищество или общество.

Система оплаты труда рабочих - повременно-премиальная. Повременно-премиальная оплата труда - система оплаты труда, при которой к сумме заработка по тарифу прибавляется премия в определенном проценте к тарифной сетке или к другому измерителю.

Функциональная структура основана на принципе специализации организационных подструктур по функциональным признакам (производство профилактических и ремонтных работ, НИОКР, маркетинг, снабжение и др., т.е. однородных видов деятельности). Каждая специализированная функциональная подструктура подчиняется соответственно лицу Высшего руководства, ответственному за это направление деятельности. Каждому вышестоящему руководителю делегируются полномочия в границах выполняемой функции. Выполнение отдельных функций по конкретным вопросам возлагается на специалистов. Специалисты одного профиля объединяются в структурные подразделения системы управления и принимают решения, которые обязательны для производственных подразделений. Таким образом, наряду с линейной действует и функциональная организация. Исполнители находятся в двойном подчинении. Так, рабочий обязан выполнять одновременно указания своего линейной начальника и функционального специалиста.

Таким образом, функциональная организационная структура управления состоит из нескольких специализированных линейных структур подчиненных первому лицу компании. При этом выполнение указаний функциональных органов (отделов планирования, учета, обслуживания производства и т. д.) в пределах их компетенции обязательно для линейных подразделений.

При функциональной структуре управления линейный руководитель имеет возможность больше заниматься вопросами оперативного управления, так как функциональные специалисты высвобождают его от решения специальных вопросов. Но команды управления поступают от многих функциональных служб в одно производственное подразделение или к одному исполнителю, и поэтому возникает проблема взаимного согласования этих команд, что создает определенные трудности. Кроме того, снижается ответственность исполнителей за выполнение своих обязанностей, поскольку ответственность за эксплуатацию объекта фактически возлагается на многих исполнителей.

Поэтому область применения функциональной структуры управления ограничена малыми и средними службами эксплуатации предприятия с большим количеством специализированных работ.

Серийное производство, тип организации производства, характеризующийся одновременным изготовлением на предприятии широкой номенклатуры однородной продукции, выпуск которой повторяется в течение продолжительного времени. Наибольшее распространение С. и. имеет в машиностроении и металлообработке. Выпуск продукции производится применительно к изделиям сериями, а по отношению к деталям - партиями. Изготовление серий изделий одного типоразмера обычно повторяется через регулярные промежутки времени. При повторных запусках серий машин часто вносятся изменения в конструкторскую и технологическую подготовку производства, организацию рабочих мест, повышается квалификация рабочих. С. п. позволяет унифицировать конструкции деталей, изделий, добиваться типизации технологических процессов и оснастки.

В зависимости от размера серии различают крупносерийное, среднесерийное и мелкосерийное производства.

При крупносерийном производстве продукция изготовляется непрерывно большим объёмом в течение периода, превышающего, как правило, год. Предприятие специализируется на выпуске полностью отработанных видов продукции или отдельных узлов и деталей. Цехи предприятия специализируются по предметному признаку, а рабочие места - по однородным операциям. На таком производстве широко используются специализированное оборудование, поточные линии и средства автоматизации (конвейеры, питатели и т. п.). Крупносерийное производство позволяет организовать на научной основе все подготовительные операции, выделяя их в самостоятельный этап. К группе подготовительных операций относятся конструирование изделия, его отдельных деталей, разработка новых технологических процессов, изготовление инструмента и приспособлений. Крупносерийное производство по своему характеру приближается к массовому производству.

При среднесерийном производстве специализация ограничивается более узкой номенклатурой, а производственные линии и цехи имеют предметную и технологическую специализацию. Подготовка производства, как правило, также выделяется из основного производственного процесса. К среднесерийному производству относятся, например, станкостроение и двигателестроение, многие виды проката чёрных и цветных металлов.

Мелкосерийное производство - переходная форма от единичного производства к выпуску продукции мелкими сериями. Изготовление изделий или отдельных деталей, как правило, не повторяется. Размер серий неустойчив, а сбыт ограничен имеющимися заказами или договорами. По этой причине сравнительно быстро прекращается изготовление одних видов продукции и налаживается освоение новых. К мелкосерийному можно отнести производство некоторых видов проката и сплавов специального назначения, небольших партий изделий, машин, предназначенных для экспериментирования в различных условиях, и т. д. Мелкосерийное производство отличается от опытного производства, продукция которого, как правило, ограничивается изготовлением одного образца.

Технико-организационные особенности С. п. обусловливают ряд экономических преимуществ по сравнению с единичным производством: сокращение производственного цикла, повышение качества продукции, рост производительности труда, снижение себестоимости. Эти факторы обеспечивают повышение эффективности общественного производства.

Подготовка исходных данных для расчетов:

Экономическое моделирование оказывает влияние мероприятия на технико-экономические показатели.

Расчет годового фонда зарплаты персонала проводится по формуле 2.1

где ЗП - годовой фонд заработной платы, руб.;

Ч - численность работников, чел.;

СЗП - среднемесячная заработная плата, руб.

Таблица 2.1 - Расчет годового фонда заработной платы

12*11*6000=792000 руб.

Расчет затрат на производство и реализацию продукции (фактический вариант) оформляется в таблице 2.2. В таблицу заносится величина фонда заработной платы персонала. По данным приложения И в соответствии с номером задания принимается величина зарплатоемкости, выраженная в процентах. Зарплатоемкость показывает долю заработной платы в общей сумме затрат и рассчитывается по формуле 2.2.

где ЗЕ - зарплатоемкость продукции, %;

ЗТ - затраты на производство и реализацию продукции, руб.

Зарплатоёмкость продукции 26 %

Годовой фонд заработной платы 792 тыс. руб.

Из формулы 2.2 известны зарплатоемкость и годовой фонд заработной платы. Отсюда находим величину затрат. Зарплатоемкость продукции равна 26 %, годовой фонд заработной платы (таблица 2.1) составляет 792 тыс. руб., тогда затраты будут равны 2308 тыс. руб. Находится структура затрат. Структура затрат - это доля затрат в общем итоге. Общий итог принимается за 100 %. К примеру доля прочих затрат в общем итоге находится по пропорции:

2308 тыс. руб. - 100 %

185 тыс. руб. - х %

х =8015 тыс. руб.

Таблица 2.2 - Расчет затрат на производство и реализацию продукции

Расчет выручки от продажи продукции определяется из соотношения, выраженного формулой

где З - затраты на 1 рубль выручки от продажи, руб;

ВП - выручка от продажи продукции, руб.

Из этой формулы известны величина затрат (2308 тыс. руб.) и затраты на 1 рубль выручки от продажи 0,96 руб. Тогда выручка от продажи составит 2404 руб. Расчет выполняется в таблице 2.3

Таблица 2.3 - Расчет выручки от продажи продукции

Расчет объема производства продукции проводится исходя из соотношения средней цены, выручки от продажи продукции и объема продажи продукции (формула 2.4)

где СЦ - средняя цена 1 единицы продукции, руб.;

ОПР - объем продажи продукции в натуральных единицах измерения.

Пусть принято, что цена 1 стола составляет 6000 руб. Тогда объем производства и реализации будет равен 401 шт. Расчет сведен в таблицу 2.4.

Таблица 2.4 - Расчет объема производства

Расчет производительности труда проводится по формуле 2.5 и выполняется в таблице 2.5

где ПТ - производительность труда 1 работника, руб.;

Ч - численность работающего персонала, чел.

Таблица 2.5 - Расчет производительности труда работников

Расчет затрат на 1 единицу продукции выполняется по формуле 2.6 и результаты заносятся в таблицу 2.6

Затраты на весь выпуск продукции принимаются по таблице 2.2.

где ЗТед - затраты на 1 единицу продукции, руб.

Таблица 2.6 - Расчет затрат на 1 единицу продукции

Расчет прибыли от продажи и рентабельности продукции выполняется по формулам 2.7 и 2.8. Результаты расчетов заносятся в таблицу 2.7

где П - прибыль от продажи продукции, руб.

где Р - рентабельность продукции, %.

Таблица 2.7 - Расчет прибыли от продажи и рентабельности продукции

Расчет среднегодовой стоимости основных средств и показателей эффективности их использования.

Взаимосвязь между средней нормой амортизации основных средств и среднегодовой стоимостью основных средств выражается формулой 2.9

где НА - средняя норма амортизации основных средств, %;

ОС - среднегодовая стоимость основных средств, руб.;

А - сумма амортизации основных средств на весь выпуск продукции, руб.

Сумма амортизации на весь выпуск продукции 508 тыс. руб.

Средняя норма амортизации основных средств 13%.

Фондоотдача рассчитывается по формуле 2.10, фондовооруженность труда 2.11, фондорентабельность - 2.12.

где ФО - фондоотдача, руб.

где ФВ - фондовооруженность труда, руб./чел.

где ФР - фондорентабельность, %.

Расчет среднегодовой стоимости основных средств и показателей их использования выполняется в таблице 2.8

Таблица 2.8 - Расчет среднегодовой стоимости основных средств и показателей их использования

|

Наименование показателя |

Величина показателя |

||

|

Сумма амортизации на весь выпуск продукции, тыс. руб. |

|||

|

Средняя норма амортизации основных средств, % |

|||

|

Среднегодовая стоимость основных средств, тыс. руб. |

|||

|

Выручка от продажи продукции, тыс. руб. |

|||

|

Фондоотдача, руб. |

|||

|

Численность персонала, чел. |

|||

|

Фондовооруженность труда, тыс. руб./чел. |

|||

|

Прибыль, тыс. руб. |

|||

|

Фондорентабельность, % |

Расчет среднего остатка оборотных средств и показателей их использования.

Величина среднего остатка оборотных средств находится по формуле 2.12, отражающей взаимосвязь Выручки от продажи продукции, коэффициента оборачиваемости оборотных средств. Коэффициент оборачиваемости оборотных средств 2,6.

где Кобс - коэффициент оборачиваемости оборотных средств;

ОБС - средний остаток оборотных средств, руб.

Выручка от продажи равна 2404 тыс. руб., коэффициент оборачиваемости - 2,6. Получаем, что величина среднего остатка оборотных средств составит 925 тыс. руб.

Период оборота оборотных средств находится по формуле 2.14, рентабельность - по формуле 2.15

где Побс - период оборота оборотных средств, дни.

где Робс - рентабельность оборотных средств, %.

Расчеты по формулам 2.13 - 2.15 сведены в таблицу 2.9

Таблица 2.9 - Расчеты среднего остатка оборотных средств и показателей их использования

|

Наименование показателя |

Величина показателя |

||

|

Выручка от продажи, тыс. руб. |

|||

|

Коэффициент оборачиваемости оборотных средств |

|||

|

Средний остаток оборотных средств, тыс. руб. |

|||

|

Период оборота оборотных средств, дни |

|||

|

Прибыль от продажи продукции, тыс. руб. |

|||

|

Рентабельность оборотных средств, % |

Исходные данные для экономического моделирования влияния мероприятия на технико-экономические показатели предприятия заносятся в таблицу 2.10

Таблица 2.10 - Исходные данные для экономического моделирования

|

Наименование показателя |

Величина показателя |

||

|

1.ПРОДУКЦИЯ |

|||

|

1.1 Выручка от продажи, тыс. руб. |

|||

|

1.2 Объем продажи продукции, шт. |

|||

|

1.3 Средняя цена продукции, тыс. руб. |

|||

|

2.ПЕРСОНАЛ ПРЕДПРИЯТИЯ. ЗАРАБОТНАЯ ПЛАТА |

|||

|

2.1 Численность персонала, чел. |

|||

|

2.2 Среднемесячная заработная плата, тыс. руб. |

|||

|

2.3 Годовой фонд заработной платы, тыс. руб. |

|||

|

2.4 Производительность труда, тыс. руб./чел. |

|||

|

3. ОСНОВНЫЕ СРЕДСТВА |

|||

|

3.1 Среднегодовая стоимость основных средств, тыс. руб. |

|||

|

3.2 Средняя норма амортизации основных средств, % |

|||

|

3.3 Фондоотдача, руб. |

|||

|

3.4 Фондовооруженность труда, тыс. руб./чел. |

|||

|

3.5 Фондорентабельность, % |

|||

|

4. ОБОРОТНЫЕ СРЕДСТВА |

|||

|

4.1 Средний остаток оборотных средств |

|||

|

4.2 Коэффициент оборачиваемости оборотных средств |

|||

|

4.3 Период оборота оборотных средств, дни |

|||

|

5. ЗАТРАТЫ НА ВЕСЬ ВЫПУСК ПРОДУКЦИИ, тыс. руб. в том числе: |

|||

|

5.1 сырье и материалы |

|||

|

5.2 топливо энергия |

|||

|

5.3 заработная плата |

|||

|

5.4 амортизация |

|||

|

5.5 прочие |

|||

|

6.ЗАТРАТЫ НА 1 ЕДИНИЦУ ПРОДУКЦИИ, руб. в том числе: |

|||

|

6.1 сырье и материалы |

|||

|

6.2 топливо, энергия |

|||

|

6.3 заработная плата |

|||

|

6.4 амортизация |

|||

|

6.5 прочие затраты |

|||

|

7.ПРИБЫЛЬ. РЕНТАБЕЛЬНОСТЬ |

|||

|

7.1 Прибыль от продажи продукции, тыс. руб. |

|||

|

7.2 Затраты на 1 рубль выручки от продажи, руб. |

|||

|

7.3 Рентабельность продукции, % |

3. Проект мероприятий по повышению эффективности использования основных средств

Предлагаю усовершенствовать нормативы и методы начисления амортизации, систему переоценки основных фондов и индексации, ввести меры экономического стимулирования и контроля целевого использования амортизационных отчислений. Предприятию дать свободу в выборе модели амортизации и методов ее начисления.

Преимущества ускоренной амортизации заключаются в том, что она позволяет:

Страховать предприятия от потерь, связанных с моральным износом, и стимулировать внедрение более совершенной техники;

Ускорять обновление основных средств и защитить их инфляции, повышать конкурентоспособность продукции и другое.

При ускоренной амортизации используются различные методы исчисления, среди которых: метод двукратных уменьшающихся амортизационных отчислений (метод двойной нормы) и метод суммы годовых цифр (метод суммы лет). Их называют методами ускоренной амортизации, т.к. они ускоряют начисление износа, при их использовании величина амортизационных отчислений в начале срока эксплуатации объекта основных средств больше, чем при использовании метода равномерного начисления амортизации. Но это превышение компенсируется меньшими отчислениями по мере истечения срока эксплуатации. Величина всей начисленной на протяжении срока эксплуатации амортизация всегда одинакова и равна амортизируемой стоимости объекта.

Метод двукратных уменьшающихся амортизационных отчислений, или регрессивный, получил наибольшее распространение. Он определяет амортизационные отчисления на основе фиксированных процентов от остаточной балансовой стоимости основного капитала. При этом максимальная норма в два раза превышает нормы амортизации, применяемые при равномерном начислении амортизации; метод уменьшающегося баланса, который предполагает удвоение нормы амортизации в первый год эксплуатации, отчисление 20% от остаточной стоимости во второй год и т.д.; метод "сумма чисел" или "сумма лет" или "кумулятивный метод", при котором норма амортизации подсчитывается путем деления числа лет (часов), оставшихся до истечения срока службы основного капитала, на сумму лет службы этого капитала.

Принцип регрессии, лежащий в основе этих методов, позволит в первый год начислить амортизацию в повышенных размерах, а в последствии ее уменьшить. Это позволит 2/3 стоимости фондов амортизировать за половину срока службы.

Предоставление предприятиям выбора начисления амортизации будет содействовать созданию гибкой амортизационной политики, которая позволит остановить сбережение устаревшего оборудования, быстрейшего накопления денежных ресурсов на обновление основных фондов.

Что касается проблемы классификации основных средств, то следует отметить, что в связи с созданием различных средств механизации и автоматизации управленческого труда, созданием новых видов техники, требуется некоторое уточнение существующей классификации основных средств. В действующей классификации предусмотрена подгруппа "Вычислительная техника", в которую включена лишь часть средств механизации и автоматизации управленческого труда. Остальные же средства относятся к другим группам (подгруппам). Например, средств телефонной и телеграфной связи относят к прочим машинам и оборудованию, а пишущие машинки, копировальные и множительные аппараты и другие к хозяйственному инвентарю.

Такое распределение показывает несоответствие функционального назначения средств механизации и автоматизации управленческого труда их действительному функциональному назначению.

Предлагаю внести изменения в видовую классификацию основных средств.

Подгруппу "Вычислительная техника" переименовать в "Информационная техника" и в ней учитывать все средства механизации и автоматизации управленческого труда, применяемые для процессов управления на предприятии.

Изменение классификации позволит более точно учитывать функциональное назначение основных средств при их распределении по классификационным группам, даст возможность полнее выявить значение отдельных групп в производственном процессе, характер их изменений.

Кроме предложенных проектов предлагаю также обновить компьютерную технику и программное обеспечение в первую очередь в бухгалтерии предприятия.

Имеющееся компьютерное оборудование не удовлетворяет требованиям, предъявляемым к современным бухгалтерским программным продуктам. Достаточно сказать, что в бухгалтерии установлены два компьютера, емкостью 1,5 и 3,2 Гб. На таких компьютерах не то, что не установить самую мизерную бухгалтерскую программу невозможно, на них даже не хватает места для хранения бухгалтерской информации.

Проанализировав различные варианты программного обеспечения бухгалтерского учета, предлагаю программу "1С: Бухгалтерия 8".

Автоматизированный бухгалтерский учет - это не просто бухгалтерский учет с помощью компьютерной техники. Как показала практика, автоматизация бухгалтерского учета эффективна только тогда, когда с ее помощью повышается эффективность и улучшается качество ведения бухучета на предприятии. При автоматизации требуется добиться достижения следующих целей:

Повышение оперативности бухгалтерского учета;

Повышение экономичности бухгалтерского учета;

Снижение числа бухгалтерских ошибок;

Увеличение количества информации, получаемой из бухгалтерского учета;

Упорядочение бухгалтерского учета.

Если таких улучшений не происходит, то автоматизация бессмысленна - она не принесет конечного результата, сам же по себе переход с заполнения бумажных журналов-ордеров на нажимание компьютерных клавиш улучшением не является, это просто замена. Такую ситуацию следует скорее называть "псевдоавтоматизацией". При этом не понятно для чего потрачены немалые деньги на компьютеры, программы и внедрение.

Таким образом, можно сказать, что автоматизация бухгалтерского учета - это процесс, при котором в результате перевода бухгалтерии на компьютер повышается эффективность и улучшается качество ведения бухучета на предприятии. Значит, перед тем как принимать решение об автоматизации бухучета следует выделить, что и как эта автоматизация должна в бухгалтерии улучшить, это и будет целью автоматизации.

Распространенным стереотипом является то, что автоматизация бухгалтерского учета приводит к сокращению бухгалтерского персонала, что приводит к страху перед автоматизацией, а иногда и к ее саботажу. Несмотря на то, что, на первый взгляд, все логично - часть работы берет на себя компьютер, который и вытесняет бухгалтеров-людей, стереотип является ошибочным. Дело в том, что количество необходимых в бухгалтерии бухгалтеров зависит только от количества обрабатываемых бухгалтерией первичных документов (накладных, кассовых ордеров, платежек и пр.), а количество первичных документов не зависит от того, автоматизирован бухучет или нет, оно зависит от объема хозяйственных операций в организации. Кроме того, образуется дополнительное время для проведения различного рода экономических анализов, служащих для разработки мероприятий по повышению эффективности работы предприятия в целом. Таким образом, автоматизация бухгалтерского учета не уменьшает числа необходимых в бухгалтерии бухгалтеров.

Следует отметить, что большинство разработчиков программ финансового анализа добились того, что текст автоматически формируемых заключений выглядит достаточно связанным. К тому же его можно загрузить в текстовый редактор, немного отредактировать, распечатать и положить на стол директору. При этом некоторые программы позволяют регулировать степень детализации изложения, предоставляя пользователю возможность выбирать, какую информацию и с какими подробностями следует включить в отчет.

Эффективность автоматизации бухгалтерского учета характеризуется рядом показателей, основными из которых являются:

Повышение производительности труда учетных работников,

Сокращение трудоемкости и стоимостных затрат на ведение учета,

Улучшение качества обработки учетной информации,

Сокращение сроков составления отчетности.

Таблица 3.11 - Проект мероприятий по внедрению морального стимулирования

|

Мероприятие |

Цель мероприятия |

Экономический результат мероприятия |

||

|

ПРОДУКЦИЯ ПРЕДПРИЯТИЯ |

||||

|

Снижение себестоимости продукции |

повысить эффективность использования ресурсов предприятия |

Получение максимальной прибыли при наименьших затратах |

||

|

ПЕРСОНАЛ ПРЕДПРИЯТИЯ. ЗАРАБОТНАЯ ПЛАТА. |

||||

|

Внедрение морального стимулирования работников |

Повысить зависимость производительности труда и заработной платой |

Повышение зависимости между производительностью и заработной платой |

||

|

ОСНОВНЫЕ СРЕДСТВА |

||||

|

усовершенствовать нормативы и методы начисления амортизации, систему переоценки основных фондов и индексации, ввести меры экономического стимулирования и контроля целевого использования амортизационных отчислений. внести изменения в видовую классификацию основных средств. |

повысить эффективность использования основных средств |

комплексный подход к учету, контролю, анализу и аудиту основных средств позволяет оперативно получить все необходимые данные за определенный период и существенно повышает уровень управления финансово-хозяйственной деятельностью предприятия. Изменение классификации позволит более точно учитывать функциональное назначение основных средств при их распределении по классификационным группам, даст возможность полнее выявить значение отдельных групп в производственном процессе, характ... |

Подобные документы

Основные средства и задачи их учёта. Классификация, оценка, документальное оформление и аналитический учёт основных средств. Учёт амортизации (износа) основных средств. Учёт затрат на восстановление основных средств. Учёт переоценки основных средств.

дипломная работа , добавлен 30.06.2008

Направления хозяйственной деятельности, производственная структура и структура управления. Основные средства и их роль в процессе производства. Учёт основных средств. Амортизация основных средств и учёт их износа.

курсовая работа , добавлен 01.04.2008

Понятие, классификация, оценка основных средств. Учёт поступления основных средств. Учёт внутреннего перемещения, инвентаризация основных средств. Оформление в бухгалтерском учёте операций по выбытию основных средств. Формировании себестоимости продукции.

курсовая работа , добавлен 12.02.2009

Сущность основных средств, их роль в процессе производства. Оформление инвентарных объектов. Способы поступления основных фондов на предприятие, их стоимость и оценка. Учёт выбытия основных средств. Эксплуатация основных средств и учёт их амортизации.

курсовая работа , добавлен 22.03.2015

Сущность основных средств. Основные нормативные документы. Классификация основных средств. Оценка основных средств. Учёт основных средств. Учёт амортизации основных средств. Учёт затрат на ремонт. Выбытие основных средств. Налог на имущество.

курсовая работа , добавлен 24.03.2007

Роль основных средств в повышении эффективности деятельности предприятия. Природа, состав, оценка, назначение и классификация основных средств. Учет наличия и движения и документальное оформление. Особенности учета основных средств на ОАО "Каустик".

курсовая работа , добавлен 01.10.2008

Нормативные документы, регламентирующие учет основных средств. Классификация и оценка основных средств, их документальное оформление, аналитический, синтетический учёт. Проблемы организации автоматизации бухгалтерского учета основных средств предприятия.

курсовая работа , добавлен 02.03.2014

Экономическая сущность основных средств их классификация и оценка. Задачи учёта основных средств. Нормативно-законодательные документы, регулирующие осуществление хозяйственных операций с основными средствами. Учёт основных средств.

курсовая работа , добавлен 07.04.2008

Понятия износа и амортизации. Основы учета амортизации основных средств. Методы начисления амортизации. Учёт амортизационных отчислений. Виды ремонта основных средств. Учёт затрат по начислению амортизации основных средств в программе 1С Бух 8.1.

курсовая работа , добавлен 22.02.2012

Анализ технико-экономических показателей деятельности предприятия. Учетная политика ООО "Клиа-авто". Анализ интенсивности и эффективности использования основных средств, оценка производственной мощности и резервов увеличения выпуска продукции предприятия.

Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов.

Основные средства - это основные фонды, выраженные в стоимостном измерении.

Основные средства - это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания.

К ним относятся средства труда со сроком службы более одного года и стоимостью более 100 ММЗП (с 1997 г.) за единицу (ММЗП - минимальная месячная заработная плата).

Для учета, оценки и анализа основные средства (фонды) классифицируются по ряду признаков (рис. 9.1).

По принципу вещественно-натурального состава они подразделяются на: здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства, а также земельные участки, находящиеся в собственности предприятия, учреждения.

По функциональному назначению основные фонды делятся на производственные и непроизводственные. К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т.п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.) и служат для хранения и перемещения предметов труда.

Непроизводственные основные фонды - это основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады и ясли, школы, больницы и др.), но находящиеся в ведении промышленных предприятий.

По принадлежности основные фонды подразделяются на собственные и арендованные.

Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные.

К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства).

Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.). Для анализа качественного состояния основных средств на предприятии необходимо знать их структуру. Различают производственную (видовую), технологическую и возрастную структуру основных средств.

Под производственной структурой понимается соотношение различных групп основных производственных фондов (ОПФ) по вещественно-натуральному составу в их общей среднегодовой стоимости.

Важнейшим показателем производственной структуры ОПФ является доля активной части в их общей стоимости. Это связано с тем, что объем выпуска продукции, производственная мощность предприятия, другие экономические показатели работы предприятия в значительной мере зависят от величины активной части ОПФ. Поэтому повышение ее доли до оптимального уровня является одним из направлений совершенствования производственной структуры ОПФ на предприятии.

Производственная структура ОПФ на предприятии зависит от следующих факторов: специфики предприятия; ускорения НТП; уровня концентрации, специализации, кооперирования, комбинирования и диверсификации производства; географического местонахождения и др.

Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости. В «узком» плане технологическая структура может быть представлена, например, как доля отдельных видов станков в общем количестве станочного парка или как доля автосамосвалов в общем количестве автотранспорта, имеющегося на предприятии.

Возрастная структура ОПФ характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет). Средний возраст оборудования рассчитывается как средневзвешенная величина. Такой расчет может быть осуществлен как в целом по предприятию, так и по отдельным группам машин и оборудования.

Основная задача на предприятии должна сводиться к тому, чтобы не допускать чрезмерного старения ОПФ (особенно активной части), так как от этого зависят уровень их физического и морального износа, а следовательно, и результаты работы предприятия.

Оценка основных фондов - это денежное выражение их стоимости. Применяются три вида их оценки: первоначальная, восстановительная и остаточная стоимость основных средств.

Первоначальная стоимость основных средств - стоимость, слагающаяся из затрат по их возведению (сооружению) или приобретению, включая расходы по их доставке и установке, а также иные расходы, необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению.

В условиях переходного периода к рыночным отношениям расширяются возможности поступления основных средств на предприятия. Поэтому в зависимости от способа поступления активных основных средств их первоначальная стоимость (Определяется следующим образом:

Внесенных учредителями в счет их вклада в уставный капитал предприятия - по договоренности сторон;

Изготовленных на самом предприятии, а также приобретенных за плату у других предприятий и лиц - исходя из фактически произведенных затрат по возведению (сооружению) или приобретению этих объектов, включая расходы по доставке, монтажу и установке;

Полученных от других предприятий и лиц безвозмездно, а также в качестве субсидий правительственного органа - экспертным путем или по данным документов приемки-передачи;

Долгосрочно арендуемых - по договоренности сторон.

Рис. 9.1. Классификация основных средств (фондов)

Восстановительная стоимость основных средств - это стоимость их воспроизводства в современных условиях. Величина отклонения восстановительной стоимости основных фондов от их первоначальной стоимости зависит от темпов ускорения НТП, уровня инфляции и др. Своевременная и объективная переоценка основных фондов имеет очень важное значение, прежде всего для их простого и расширенного воспроизводства.

В условиях инфляции переоценка основных фондов на предприятии позволяет:

Объективно оценить истинную стоимость основных фондов;

Более правильно и точно определить затраты на производство и реализацию продукции;

Более точно определить величину амортизационных отчислений, достаточную для простого воспроизводства основных фондов;

Объективно устанавливать продажные цены на реализуемые основные фонды и арендную плату (в случае сдачи их в аренду).

В период перехода к рыночной экономике в России, который сопровождался спадом производства и высоким уровнем инфляции, переоценка основных средств осуществлялась ежегодно. Последняя была проведена в 1997 г.

Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа, т.е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию.

Оценка основных средств по их остаточной стоимости необходима прежде всего для того, чтобы знать их качественное состояние, в частности определить коэффициенты годности и физического износа и составления бухгалтерского баланса.

Стоимостная оценка основных фондов необходима для их учета, анализа и планирования, а также для определения объема, структуры капитальных вложений.

Физический износ основных средств. Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного снашивания. Под физическим износом понимается потеря средствами труда своих первоначальных качеств.

Уровень физического износа основных средств зависит от: первоначального качества основных фондов; степени их эксплуатации; уровня агрессивности среды, в которой функционируют основные фонды; уровня квалификации обслуживающего персонала; своевременности проведения ППР и др. Учет этих факторов в работе предприятий может в значительной мере повлиять на физическое состояние основных фондов.

Для характеристики степени физического износа основных фондов используется ряд показателей.

Коэффициент физического износа основных фондов (Ки.ф.):

где И - сумма износа основных фондов (начисленная амортизация) за весь период их эксплуатации;

Пс- первоначальная (балансовая) или восстановительная стоимость основных фондов.

Коэффициент физического износа основных фондов может быть определен по отдельным инвентарным объектам и на основе данных о фактическом сроке их службы.

Для объектов, фактический срок службы которых ниже нормативного, расчет ведется по формуле

где Тф и Тн - фактический и нормативный сроки службы данного инвентарного объекта.

Для объектов, у которых фактический срок службы равен нормативному или превысил его, коэффициент физического износа рассчитывается по следующей формуле:

где Т в - возможный остаточный срок службы данного инвентарного объекта сверх фактически достигнутого в данный момент срока службы. Чаще всего он определяется экспертным путем.

Коэффициент физического износа зданий и сооружений может быть рассчитан по формуле

где d i - удельный вес i-го конструктивного элемента в стоимости здания, %;

a i - процент износа i-го конструктивного элемента здания.

Коэффициент годности основных фондов укрупненно характеризует их физическое состояние на определенную дату и исчисляется по формуле

![]()

Коэффициент годности основных фондов может быть определен и на основе коэффициента физического износа:

![]()

Все эти формулы предполагают равномерное физическое изнашивание основных фондов, что далеко не всегда совпадает с реальной действительностью, и в этом заключается их основной недостаток.

Моральный износ основных фондов. Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Сущность морального износа состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы.

Моральный износ проявляется в двух формах.

Первая форма морального износа заключается в том, что происходит обесценивание машин такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства в современных условиях.

Вторая форма морального износа состоит в том, что происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые.

На каждом предприятии процесс физического и морального износа основных фондов должен управляться. Основная цель этого управления - недопущение чрезмерного физического и морального износа основных фондов, особенно их активной части, так как это может привести к негативным экономическим последствиям для предприятия. Управление этим процессом происходит через проведение определенной политики воспроизводства основных фондов.

В условиях рыночных отношений политика в области воспроизводства основных фондов играет исключительно важную роль, так как именно она определяет количественное и качественное состояние основных фондов.

Эта политика должна осуществляться как на макро-, так и на микроуровне. Основная задача воспроизводственной политики на макроуровне заключается в создании для всех хозяйственных субъектов благоприятных условий для простого и расширенного воспроизводства, приобретения новой техники, реконструкции и технического перевооружения производства. Эта задача решается путем осуществления соответствующей амортизационной, инвестиционной и налоговой политики.

Воспроизводство основных фондов - это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта.

Основная цель воспроизводства основных фондов - обеспечение предприятий основными фондами в их количественном и качественном составе, а также поддержание их в рабочем состоянии.

В процессе воспроизводства основных фондов решаются следующие задачи:

Возмещение выбывающих по различным причинам основных фондов;

Увеличение массы основных фондов с целью расширения объема производства;

Совершенствование видовой, технологической и возрастной структуры основных фондов, т.е. повышение технического уровня производства.

Процесс воспроизводства основных фондов может осуществляться за счет различных источников. Основные средства для воспроизводства основных фондов на предприятии могут поступать по следующим каналам:

Как вклад в уставный капитал предприятия;

В результате капитальных вложений;

В результате безвозмездной передачи;

Вследствие аренды.

Количественная характеристика воспроизводства основных фондов в течение года отражается в балансе основных фондов по полной первоначальной стоимости по следующей формуле:

![]()

где Фк - стоимость основных фондов на конец года;

Фн- стоимость основных фондов на начало года;

Фв - стоимость основных фондов, вводимых в действие в течение года;

Фл - стоимость основных фондов, ликвидируемых в течение года.

Для более детального анализа процесса воспроизводства основных фондов можно использовать следующие показатели: коэффициент обновления основных фондов, коэффициент выбытия основных фондов, фондовооруженность труда, техническую вооруженность труда и др.

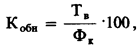

где Кобн - коэффициент обновления, %;

Фк - стоимость основных фондов на конец года, руб.

![]()

где Квыб - коэффициент выбытия основных фондов, %.

Превышение величины Кобн по сравнению с Квыб свидетельствует о том, что идет процесс обновления основных фондов. Фондовооруженность труда (W):

где W - фондовооруженность труда, руб./чел.;

Ф - среднегодовая стоимость основных фондов, руб.;

N - среднегодовая численностьППП, чел.

Техническая вооруженность труда (Wтех):

![]()

где Wтех - техническая вооруженность труда, руб./чел.;

Факт - среднегодовая стоимость активной части основных фондов.

Динамика этих показателей свидетельствует о той воспроизводственной политике, которая проводится на предприятии.

Обобщающим показателем, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи. Показатель фондоотдачи (Ф о) рассчитывается по формуле

![]()

где V - стоимость произведенной за год продукции в натуральном или стоимостном выражении;

Ф - среднегодовая стоимость ОПФ.

Если числитель и знаменатель данной формулы разделим на среднесписочную численность, то получим

![]()

где ПТ - производительность труда (выработка) на предприятии;

W - фондовооруженность труда.

Эта формула может быть использована для более детального анализа уровня использования основных производственных фондов. Она показывает взаимосвязь между выработкой и фондовооруженностью труда. Идеальным вариантом считается вариант, когда выработка на предприятии растет более быстрыми темпами, чем фондовооруженность труда, так как в этом случае достигается максимальная эффективность производства.

Обратным показателем фондоотдачи является фондоемкость продукции.

К системе взаимосвязанных показателей, непосредственно характеризующих уровень использования активной части ОПФ и производственных мощностей, а также раскрывающих резервы возможного улучшения их использования, относятся:

коэффициент экстенсивного использования (Kэ), который характеризует уровень использования активной части ОПФ во времени:

где Тф - фактическое время работы машин и оборудования

Фреж, - режимный фонд времени работы машин и оборудования;

коэффициент интенсивного использования (Ки), который характеризует уровень использования машин и оборудования по мощности:

где Пф - фактическая производительность машин и оборудования;

Пв - возможная производительность машин и оборудования;

интегральный коэффициент (Кинт), который характеризует уровень использования машин и оборудования как во времени, так и по мощности и определяется по формуле

![]()

К числу важнейших показателей, характеризующих уровень использования ОПФ во времени, относится коэффициент сменности (К см). Он может быть определен по формуле

где МС I - количество машино-смен работы оборудования только в одну смену;

МС II - количество машино-смен работы оборудования в две смены;

MC III - количество машино-смен работы оборудования в три смены;

Nуст - количество установленного оборудования.

Пример. На заводе 10 станков работали в одну смену, 20 станков - в две смены, 35 станков - в три смены, а 3 станка вообще не работали. Необходимо определить коэффициент сменности установленного и работающего оборудования.

Определяем коэффициент сменности установленного оборудования:

Определяем коэффициент сменности работающего оборудования:

Коэффициент сменности работающего оборудования можно определить и как отношение числа отработанных во всех сменах машино-смен к количеству машино-смен, отработанных в наибольшую смену. В нашем примере в первую смену было отработано наибольшее число машино-смен - 65(10 + 20 + 35).

![]()

К показателям использования основных производственных фондов можно в определенной мере отнести: рентабельность всего имущества предприятия (Rн), рентабельность собственных средств (Rс.с) и рентабельность производственных фондов (Rпф).

Показателем, характеризующим уровень использования ОПФ, является их рентабельность (Rф).

Для более детального анализа уровня использования ОПФ могут быть применены и другие показатели.

Для экономического возмещения физического и морального износа основных фондов их стоимость в виде амортизационных отчислений включается в затраты на производство продукции. Таким образом, амортизация - это постепенный перенос стоимости ОПФ на выпускаемую продукцию.

Амортизационные отчисления производятся предприятиями (организациями) ежемесячно исходя из установленных норм амортизации и балансовой стоимости основных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия (организации).

Норма амортизации представляет собой установленный государством годовой процент погашения стоимости основных фондов и определяет сумму ежегодных амортизационных отчислений. Иначе говоря, норма амортизации - это отношение суммы годовых амортизационных отчислений к стоимости ОПФ, выраженное в процентах.

Нормы амортизации устанавливаются и периодически пересматриваются государством, они едины для всех предприятий и организаций независимо от их форм собственности и форм хозяйствования.

Амортизационная политика является составной частью общей научно-технической политики государства. Устанавливая норму амортизации, порядок ее начисления и использования, государство регулирует темпы и характер воспроизводства в отраслях, а именно через норму амортизации задается скорость обесценивания, а через нее - скорость обновления основных фондов. Для действовавшей в СССР системы амортизации характерны были следующие черты: единые нормы амортизации; прямолинейный равномерный метод начисления; наличие двух норм амортизации - на капитальный ремонт и на замену (реновацию); включение амортизационных отчислений в себестоимость продукции; начисление амортизации в течение фактического срока службы средств труда; перераспределение государством амортизационных отчислений на реновацию между предприятиями на безвозмездной основе.

С 1991 г. существенно изменены порядок и нормы амортизационных отчислений в соответствии с постановлением СМ СССР от 22 октября 1990 г. «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства».

Во-первых, введены новые нормы амортизации, которые по многим видам основных фондов существенно отличаются от прежних.

Во-вторых, отменены амортизационные отчисления на капитальный ремонт, теперь предприятия все виды ремонтов осуществляют за счет себестоимости продукции и при необходимости могут создавать резервный фонд затрат на ремонт.

В-третьих, по машинам, оборудованию, транспортным средствам по истечении нормативного срока службы прекращается начисление амортизации. Раньше начисление производилось в течение всего периода эксплуатации основных фондов независимо от того, на какой срок службы они были рассчитаны. По остальным основным фондам (зданим, сооружениям и т.п.) порядок начисления амортизации пока остался прежним, т.е. амортизация начисляется до тех пор, пока они находятся в эксплуатации (за весь фактический их срок службы).

В-четвертых, в целях повышения заинтересованности предприятий в обновлении основных фондов впервые в нашей хозяйственной практике допускается применение ускоренной амортизации их активной части (машин, оборудования, транспортных средств), т.е. полное перенесение балансовой стоимости этих фондов на издержки производства и обращения в более короткие сроки (нормы амортизации при этом повышаются, но не более чем вдвое).

Малым предприятиям, кроме того, разрешено дополнительно списывать на издержки производства в первый год эксплуатации до 50% стоимости основных фондов, срок службы которых превышает 3 года.

Ускоренная амортизация позволяет:

Ускорить процесс обновления активной части основных производственных фондов на предприятии, а это уже немало;

Накопить достаточные средства (амортизационные отчисления) для технического перевооружения и реконструкции производства;

Уменьшить налог на прибыль;

Избежать морального и физического износа активной части основных производственных фондов, т.е. поддерживать их на высоком техническом уровне, что, в свою очередь, создает хорошую основу для увеличения объема производства, выпуска более качественной продукции и снижения ее себестоимости.

Надо иметь в виду, что метод ускоренной амортизации распространяется только на активную часть основных фондов, нормативный срок службы которых превышает 3 года. Кроме того, ускоренная амортизация пока действует только по отношению к основным фондам, которые используются при производстве вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, для расширения экспорта. В остальных случаях предприятие решает вопрос о применении ускоренной амортизации с согласия Министерства экономики РФ. Амортизационные отчисления, начисленные указанным методом, должны использоваться на предприятии строго по целевому назначению. В случае их нецелевого использования дополнительная сумма амортизации, соответствующая расчету по ускоренному методу, включается в налогооблагаемую базу и подлежит налогообложению в соответствии с действующим законодательством.

В-пятых, амортизационные отчисления предприятия полностью остаются в его распоряжении.

Весьма важным положительным нововведением в системе амортизационных отчислений является то, что с 1992 г. амортизируются не только средства труда (основные фонды), но и нематериальные активы. Тем самым расширяется сфера амортизации, и это очень важно, поскольку в современном производстве только использование научно-технической продукции дает возможность сохранять конкурентоспособность, иметь прибыль и сверхприбыль.

Согласно действующему положению, к нематериальным активам относятся: права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права и привилегии, торговые знаки, торговые марки и др.

Нематериальные активы учитываются:

внесенные учредителями в счет их вкладов в уставный фонд предприятия - по стоимости, определенной на основе договоренности сторон;

приобретенные за плату у других предприятий и лиц - по фактически произведенным затратам на приобретение и подготовку их к использованию;

полученные от других предприятий и лиц безвозмездно - по стоимости, определенной экспертным путем.

Эти оценки и затраты составляют первоначальную стоимость нематериальных активов, по которой они, как и основные фонды, зачисляются на баланс.

Амортизация (износ) по нематериальным активам исчисляется ежемесячно по нормам, рассчитанным самим предприятием исходя из срока полезного использования данного актива и в течение данного срока. По нематериальным активам, по которым невозможно определить срок полезного использования, норма износа устанавливается в расчете на 10 лет. Отчисления включаются в себестоимость продукции.

С 1 января 1998 г. согласно Положению по бухгалтерскому учету «Учет основных средств» ПБУ 6/97 амортизация объектов основных средств может производиться одним из следующих способов начисления амортизационных отчислений: линейным способом уменьшаемого остатка; способом списания стоимости по сумме чисел лет срока полезного использования; способом списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования. В течение срока полезного использования объекта основных средств начисления амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции и модернизации по решению руководителя организации и основным средствам, переведенным по решению руководителя организации на консервацию на срок более 3 месяцев.

Годовая сумма начисления амортизационных отчислений определяется:

При линейном способе - исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

При способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

При способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе -число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта;

При способе списания стоимости пропорционально объему продукции (работ) - исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.