Kulude dünaamika, klassifitseerimine ja jaotus. Varude hindamine. Kulude käitumine. Kõrgeima ja madalaima punkti saavutamise meetod Distsipliini testid

Kulude klassifitseerimine tegevusmahu teguri järgi võimaldab jaotada need muutuvateks ja konstantseteks, teostada tasuvusanalüüsi, hinnata majandusüksuse toimimise efektiivsust, teostada paindlikku finantsplaneerimist, põhjendada lühiajalist. tähtajalised ja pikaajalised juhtimisotsused jne. Praktikas ei ole aga enamik kulusid puhtalt muutuva või püsiva iseloomuga ning nende tehniline jaotamine selle alusel raamatupidamisregistrite andmete põhjal on keeruline. Sellega seoses kasutatakse juhtimisarvestuse teoorias ja praktikas kulude jaotamiseks muutuvateks ja konstantseteks osadeks mitmeid meetodeid, sealhulgas:

- ? graafiline meetod;

- ? vähimruutude meetod (kasutades regressioonanalüüsi);

- ? kõrge ja madala punkti meetod.

Kõrgeima ja madalaima punkti meetodit (minimaxi meetodit) on kõige lihtsam kasutada. Selle olemus seisneb selles, et kogu vaadeldavast tootmismahtude andmete kogumist valitakse suurimad ja väikseimad väärtused (vastavalt tootmismahtude kõrgeima ja madalaima punktina). Nende tootmismahtude väärtuste jaoks määratakse seejärel vastavad koondkulude (kogu) väärtused. Meetodi arvutusmeetod seisneb tootmismahtude maksimaalse ja minimaalse väärtuse erinevuse ning vastavate kulude maksimum- ja miinimumväärtuste vahe kindlaksmääramises. Kulude erinevuse jagamisel tootmismahtude vahega saadakse toodanguühiku maksumuse arvestuslik väärtus. Selle indikaatori abil määratakse kuluvõrrandi põhjal kindlaks muutuv- ja püsikulude näitajate väärtused kõrgeimas ja madalaimas punktis.

Näide. Igrushka LLC müüb oma tooteid teatud piirkonna jaemüügiorganisatsioonide kaudu. Turundusosakonnast on infot, et suurim nõudlus kuusekaunistuste järele - 75% kogu tootmismahust - tekib aastavahetuse-eelsel perioodil. Alates septembrist kuni aasta lõpuni kasvab kuuseehtete tootmismaht seoses vajadusega rahuldada novembris-detsembris maksimaalne nõudlus toodete järele. Teave 20_g esimese kaheksa kuu toodetud toodete mahtude ja nende valmistamise kogukulude kohta. jõulupuu kaunistuste valmistamise töökoja jaoks:

Eeldatavasti on oktoobris kuuseehteide tootmismahuks 15 000 ühikut. ja järgnevatel kuudel kuni aasta lõpuni see suureneb. Tootmise kogukulud tuleb arvutada alates oktoobrist 200_. Selle probleemi saab lahendada kõrg-madala punkti meetodi ja kuluvõrrandi abil.

Lahendus

1. Maksimaalse ja minimaalse tootmismahu väärtused määratakse kõrgeima ja madalaima punktina. Neid on 7000 ühikut. ja 3000 ühikut. tooteid vastavalt. Need mahud on seatud kogukulude vastavatele väärtustele: 105 000 rubla. ja 54 900 rubla:

kõrgeim punkt - 7000 ühikut. -> 105 000 hõõruda; madalaim punkt - 3000 ühikut. -> 54 900 hõõruda; erinevus - 4000 ühikut. - 50 100 hõõruda.

- 2. Prognoositav omahind toodanguühiku kohta arvutatakse kulude erinevuse ja tootmismahu erinevuse suhtena:

- 50 100 hõõruda. : 4000 ühikut = 12 525 hõõruda.

- 3. Arvutatakse muutuvkulude väärtus kõrgeimas ja madalaimas punktis:

muutuvkulud nende kõrgeimas punktis -

- 7000 ühikut x 12 525 hõõruda. = 87 675 hõõruda; muutuvkulud nende madalaimas punktis -

- 3000 ühikut x 12 525 hõõruda. = 37 575 hõõruda.

- 4. Määratakse püsikulude absoluutväärtus, mis jääb muutumatuks mis tahes tootmismahu puhul:

püsikulud kõrgeimas punktis: 105 000 - 87 675 = 17 325 rubla; püsikulud madalaimas punktis: 54 900 - 37 575 = 17 325 rubla. Oktoobri kogukulude prognoositava väärtuse arvutamiseks asendatakse vastavad püsikulude, prognoositava tootmismahu ja erimuutuvkulude arvestusliku väärtuse väärtused kuluvõrrandisse y = ax + b:

15 000 ühikut x 12 525 + 17 325 = 205 200 hõõruda.

Korrelatsioonimeetod võimaldab arvutustes kasutada korrelatsioonivälja graafilist tõlgendust (joonis 2.6).

Graafikule kantakse punktid, mis kajastavad kogukulude sõltuvust tootmismahust. Visuaalselt tõmmatud joon määrab kõrgeima ja madalaima punktina suvaliselt valitud mahtude ja vastavate kulude väärtused. On oluline, et see joon y-teljega ristumiskohas näitaks püsikulude summat kogumaksumuses. Selle joone kalde määrab konkreetsete muutuvkulude väärtus. Põhineb mahtudel 3250 ja 7000 ühikut. ja kogukulude vastavad väärtused - 65 000 rubla. ja 95 000 hõõruda. üldmuutuv- ja püsikulude väärtused on leitavad iseseisvalt.

Riis. 2.6.

Vähimruutude meetod võimaldab teil kõige täpsemalt määrata püsi- ja muutuvkulude väärtused kogukuludes. Kasutades ülaltoodud näite andmeid ettevõttega Igrushka LLC, kaalume selle meetodi algoritmi muutuv- ja püsikulude prognoosimiseks aasta esimese kaheksa kuu tootmismahtude ja kogukulude tegelike väärtuste põhjal. Algoritm sisaldab järgmisi etappe.

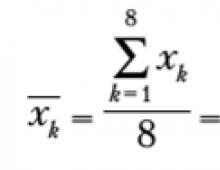

1. Arvutatakse keskmine tootmismaht ( X) põhineb tegelikel väärtustel, kasutades valemit:

2. Leitakse tegelike tootmismahtude lineaarsed hälbed (). (xk) nende arvutatud keskmisest väärtusest (x):

![]()

3. Keskmised kogukulud (x^) määratakse järgmise valemi abil:

4. Arvutatakse tegelike kulude lineaarsed kõrvalekalded (a/a) nende arvutatud keskmisest tasemest (x):

![]()

5. Kas

6. Arvutatakse kõrvalekallete korrutis:

![]()

7. Määrake varieeruvuse määr A valemi järgi:

Kõik tehtud arvutused on esitatud tabelis. 2.6.

Tabel 2.6.

Vähima ruudu meetod

|

Tootmismaht, ühikud |

Kogukulud |

|

|

|||

|

juures = 77470 |

Nende arvutuste põhjal määratakse üldmuutujate väärtused, püsi- ja kogukulud:

muutuvkulud kokku: 5287,5 x 11,664 = 61 673,4 rubla. püsikulud kokku: 77 470 - 61 673,4 = 15 796,6 rubla. oktoobri kogukulud:

15 000 ühikut x 11 664 + 15 796,6 = 190 756,4 rubla.

Kuna muutuvkulud on otseselt proportsionaalsed tootmismahuga, on kuludünaamika hindamisel vaja arvestada majandusüksuse käsutuses oleva tootmisvõimsusega. Tavaliselt toovad tootmisvõimsuse rakendusastme kõikumised kaasa muutusi tootmis- ja müügimahtudes ning see mõjutab oluliselt organisatsiooni kulu ja sellest tulenevalt ka majandustulemusi.

Enamik eksperte määratleb tootmisvõimsust kui tootmismahu ülempiiri antud tegeliku tootmisressursside mahu kohta. Tootmisvõimsuse näitajad on näiteks tootmispind, seadmete töö masinatundide arv, vajalike töötundide arv, toodangu maht, mida organisatsioon suudab antud perioodil reaalselt toota. On teoreetilised (ideaalsed), praktilised ja normaalsed (reaalsed) tootmisvõimsused.

Teoreetiline (ideaalne) tootmisvõimsus näitab maksimaalset võimalikku toodangu mahtu, mida on võimalik saavutada masinate ja seadmete optimaalse toimimise korral ilma seisakuta.

Praktiline tootmisvõimsus on teoreetiline (ideaalne) võimsus, millest on lahutatud masinate, seadmete, tööriistade vahetus, remont, tööpausid. Praktiline tootmisvõimsus hõlmab ka tootmisvõimsuse ülejääki (näiteks ainult põhiseadmete remondil kasutatavate lisaseadmete kasutamine, tootmisseadmete täiendav laadimine).

Tavaline (reaalne) tootmisvõimsus on tootmisvõimsuse aasta keskmine tase, s.o. tavapärane tootetoodangu maht, mille organisatsioon saavutab olemasoleva masina- ja seadmepargi abil.

Tootmisvõimsus on üks peamisi tegureid, mis määrab kulude ja tootmismahtude vahelise seose. Kuna turumajanduses võib ebapiisava tootmisvõimsuse tõttu toodang potentsiaalsest müügist oluliselt alla jääda, on tootmisvõimsuse piirangute jälgimine oluline. Lisaks võivad tootmisvõimsuse näitajad toimida piirangutena moodustatud kulukohtade suurusele. Väga oluline on, et tootmisvõimsuse näitajaid saaks võtta aluseks kaudsete kulude jaotamisel.

On teada, et kasumi ja kulude juhtimise eesmärgil liigitatakse kulusid erinevate kriteeriumide alusel. Otsese kuluarvestuse süsteemi olemus seisneb tootmiskulude jagamises muutuvateks ja konstantseteks sõltuvalt tootmismahu muutustest.

Tuleb märkida, et kulude jagamine püsi- ja muutuvateks on mõnevõrra meelevaldne, kuna paljud kulude liigid on olemuselt poolmuutuvad (poolpüsivad). Kuid tavapärase kulude jagamise puudused kompenseerivad mitu korda otsese kuluarvestuse süsteemi analüütilised eelised.

Välispraktikas on kulude püsi- ja muutuvateks jagamise objektiivsuse suurendamiseks välja pakutud mitmeid tõhusaid praktilisi meetodeid: perioodi tootmismahu kõrgeima ja madalaima punkti meetod; hinnangulise võrrandi statistilise konstrueerimise meetod; graafiline meetod jne.

Kogukulude võrrandi koostamiseks ja nende jagamiseks konstantseteks ja muutuvateks osadeks kõrge ja madala käru meetodil kasutatakse järgmist algoritmi:

- 1) perioodi tootmismahu ja kulude andmete hulgast valitakse vastavalt mahu ja kulude maksimum- ja miinimumväärtused;

- 2) on erinevusi tootmismahu ja kulude tasemetes;

- 3) ühe toote muutuvkulude määr määratakse perioodi kulutasemete erinevuse (maksimaalse ja minimaalse kuluväärtuse vahe) sama perioodi tootmismahu tasemete erinevuse omistamisega;

- 4) toodangu maksimaalse (minimaalse) mahu muutuvkulude kogusumma määratakse muutuvkulude määra korrutamisel vastava toodangu mahuga;

- 5) püsikulude kogusumma määratakse kõigi kulude ja muutuvkulude summa vahena;

- 6) koostatakse kogukulude võrrand, mis kajastab kogukulude muutuste sõltuvust tootmismahu muutustest.

kogukulud = fikseeritud + määr * maht

Seda võrrandit nimetatakse ka paindlikuks eelarve (eelarve) valemiks, kuna seda saab kasutada eelarve (eelarve) loomiseks mis tahes ettevõtte tootmistaseme jaoks.

Graafiliselt kuvatakse kuluvõrrand kolme iseloomulikku punkti läbiva sirgjoonena (joonis 1). Ordinaatteljel (tootmiskulude teljel) läbib joon püsikulude väärtusele vastavat punkti. Püsikulu rida on paralleelne x-teljega (tootmismahu telg). Kulude rida läbib ka maksimaalse ja minimaalse tootmismahu ristumispunkti vastavate tootmiskulude kogukulude väärtustega, s.o. Mida suurem on toodang, seda suuremad on tootmiskulud.

Tootmiskulude reageerimisastet tootmismahu muutustele saab hinnata nn kuluefekti koefitsiendi abil. See koefitsient arvutatakse järgmise valemi abil:

kus K on kulude reageerimise koefitsient tootmismahu muutustele;

C - perioodi kulude muutus, %;

Q ~ tootmismahu muutus, %.

Püsikulude puhul on kulumõju koefitsient null (K=0). Sõltuvalt reageerimiskoefitsiendi väärtusest eristatakse tüüpilisi majandusolukordi.

Tootmiskulud

|

Kulude muutmise rida, C |

Tootmismaht, Q

kus ABC on kulumuutuse rida,

AD - püsikulude rida,

A on punkt, mis vastab püsikulude väärtusele,

B - tootmismahu (kulude) madalaim punkt,

C on tootmismahu (kulude) kõrgeim punkt.

See meetod annab kõige täpsemat teavet ainult asjakohases valdkonnas ja ei pruugi anda soovitud tulemusi väljaspool seda.

Kogu teabe hulgast valime andmed kahe perioodi kohta tootmismahu maksimaalse ja minimaalse väärtusega.

Määrame kindlaks püsikulude absoluutväärtuse, mis jääb muutumatuks igal tootmistasemel. Kogumuutuvkulud arvutame maksimaalse ja minimaalse tootmistaseme jaoks, korrutades muutuvkulu määra vastava tootmismahuga.

Selle meetodi graafiliseks tõlgendamiseks on punktid A ja C vastavalt tootmismahu minimaalse ja maksimaalse taseme kulu- ja mahujoonte lõikepunktid. Otsene vahelduvvool on masinate ja seadmete hoolduse ja käitamise kulude rida. Selle sirge ja y-telje lõikepunkt nullmahu korral näitab püsikulude väärtust.

Selle meetodi laialdase kasutamise põhjuseks on selle lihtsus ja juurdepääsetavus. Selle meetodi oluliseks puuduseks on aga asjaolu, et usaldusväärsus sõltub täielikult punktide valikust; sel juhul tuleb arvutusest välja jätta juhuslikud, mitteiseloomulikud punktid. Kuigi on võimatu eitada tõsiasja, et kasutades seda kulude muutuv- ja püsiosadeks jaotamise meetodit, on võimalik kiiresti saada indikatiivseid andmeid, mida saab hiljem veel kord kontrollida ja vajadusel täpsustada.

. Kulufunktsioon - on kulude ja nende tegurite vahelise seose matemaatiline kirjeldus

Erinevate kulude olemasolu muudab kulufunktsiooni konstrueerimise keeruliseks. Seetõttu kasutatakse kulufunktsiooni määramiseks erinevaid meetodeid (joonis 177)

. Joonis 177. Kulufunktsiooni koostamise meetodid

Praktikas hõlmavad kulud mitut kulutegurit, kuid kulufunktsiooni konstrueerimiseks valitakse peamiselt üks või kaks mõjutegurit

. Kulude prognoosimine - tulevaste kulude prognoosimine erinevatele tegevustasanditele (tingimustele).

1722 Tehnoloogiline analüüs

. Tehnoloogiline analüüs (insenerimeetod) - tegevusfunktsiooni süsteemne analüüs, et teha kindlaks tehnoloogiline seos ressursikulude ja tegevuse tulemuse vahel

See analüüs nõuab kõigi toimingute üksikasjalikku uurimist, nende teostamise otstarbekust, vajalike toimingute kindlaksmääramist, ressursivajadust ja nende kasutamise piisavuse hindamist. See on omamoodi tegevuse funktsionaalne kuluanalüüs. See meetod on mugav ja tõhus ettevõtetes, mis kasutavad standard-kulu-kulu süsteemi.

. Eelis Sellest analüüsist lähtuvalt on see keskendunud pigem tulevastele toimingutele kui mineviku tulemuslikkuse uurimisele

Puuduseks on aga see, et see nõuab märkimisväärset raha- ja ajainvesteeringut.

1723 konto analüüsi meetod

. Konto analüüsi meetod (arvestusandmete analüüsi meetod, raamatupidamiskontode analüüsi meetod) - raamatupidamiskontode andmete uurimisel põhinev kulufunktsiooni määramise meetod, jagades need muutujateks ja konstantideks vastavalt vastavatele teguritele. Spetsialist viib läbi intuitsiooni, kogemuste ja varasemate kulutuste dünaamika vaatluse põhjal.

. Eelis See meetod on võime arvutada ettevõtte kõigi kulude funktsioonid. Seda meetodit kasutatakse oma lihtsuse ja selguse tõttu ka praktikas üsna laialdaselt.

Kuna antud meetod põhineb juhtide kogemusel ja minevikusündmuste analüüsil, siis peetakse meetodi miinuseks teatud subjektiivsust ning oluliste erinevuste võimalust tuleviku ja mineviku tegevustingimuste vahel.

1724 Kõrge-madala punkti meetod

. Kõrge-madala punkti meetod (absoluutse juurdekasvu meetod, minimax meetod) on kulufunktsiooni määramise meetod, mis põhineb eeldusel, et muutuvkulud on kõrge ja madala tegevustaseme kogukulude vahe, see meetod kasutab kõrgeimat ja madalaimat punkti. Kõrgeim punkt on defineeritud kui punkt, mis vastab suurimale väljundile või aktiivsuse kõrgeimale tasemele. Madalaim punkt on madalaima väljundi või madalaima aktiivsusega punkt.

See meetod on välismaal kõige lihtsam ja üsna levinud.

Selle meetodi olemus seisneb selles, et me tõmbame kulufunktsiooni joone läbi graafiku kõrgeima ja madalaima punkti, jättes tähelepanuta kõik teised punktid. Kuid kui teistel punktidel pole tihedat seost maksimaalse ja minimaalse m punktiga, ei kajasta kulufunktsioon tegelikku seost kulude ja nende teguri vahel.

1725 Visuaalse kohanemise meetod

. Visuaalse kohanemise meetod (visuaalse vaatluse graafiline meetod, graafiline meetod) on graafiline lähenemine kulufunktsiooni määramiseks, milles analüütik tõmbab visuaalselt sirge, võttes arvesse kõiki kulupunkte. See ei kuulu mittematemaatiliste meetodite hulka.

. Eelis on kulukäitumise olemuse nähtavus . Puudus See meetod on subjektiivsus, kuna arvutustulemused sõltuvad oluliselt silma täpsusest ja analüütiku käe leidlikkusest

1726 Regressioonanalüüsi meetod

. Regressioonanalüüs on statistiline mudel, mida kasutatakse sõltuva muutuja keskmise väärtuse muutuse määramiseks, mis on tingitud ühe või mitme sõltumatu muutuja väärtuse muutusest

Kulufunktsiooni määramisel regressioonanalüüsi kasutamisel käsitletakse kulude kogusummat muutuva väärtusena, mis sõltub teatud faktorist (tootmismaht, tellimuste arv jne), mis toimib iseseisva väärtusena.

Regressioonanalüüs, erinevalt kõrge-madala punkti meetodist, võtab kulufunktsiooni määramiseks arvesse kõiki vaatlusandmeid

. Vähima ruudu meetod on statistiline meetod, mis võimaldab arvutada kulufunktsiooni elemente, aga ka nii, et kauguse ruutude summa uuritava üldkogumi kõigist punktidest kuni regressioonijooneni on väikseim

. Lihtsustatud statistiline analüüs - see on meetod kulufunktsiooni määramiseks, mis hõlmab näitajate jaotamist kahte rühma, lähtudes x väärtuse kasvust, ning püsikulude arvutamist x ja y keskmiste väärtuste alusel. Selle meetodi pakkus välja Ukraina teadlane ja akadeemik. MG. Chumachenkonko.

. Eelis regressioonanalüüsi meetodid on tagada meetodite objektiivsus täpsete matemaatiliste arvutustega. Kuid puuduseks vajadus suure hulga vaatluste järele kulude reageerimise kohta teguri muutustele

Kulukäitumise uurimise meetodite üldistatud kirjeldust saab kajastada tabeli abil (tabel 172)

Püsi- ja muutuvkulude hindamiseks võib juhtimisotsust kasutada eraldi või koos madalaima taseme, hajuvusdiagrammi või vähimruutude meetoditega.

. Tabel 172 . Kulukäitumise uurimismeetodite tunnused

173 Juhtkonna hinnangud kulukäitumise määramisel

. Juhtkonna hinnangud on kulukäitumise määramisel äärmiselt olulised ja praktikas kõige laialdasemalt kasutatav meetod. Paljud juhid kasutavad püsi- ja muutuvkulude kindlaksmääramiseks lihtsalt oma kogemusi ja varasemaid tähelepanekuid kulude piisavuse kohta. Sellel meetodil võib aga olla erinevaid vorme. Mõned juhid liigitavad teatud tüüpi tegevuse kulud lihtsalt fikseerituks, teised aga muutuvateks, ignoreerides segakulude olemasolu.

Juhtkonna hinnangu kasutamise eelis püsi- ja muutuvkulude eraldamiseks on selle lihtsus. Olukordades, kus juhil on ettevõttest ja selle kulumustritest sügav arusaam, võib see meetod anda häid tulemusi. Kui aga juhil puudub asjakohane otsustusvõime, toob see meetod kaasa vigu. Seetõttu on väga oluline arvestada juhi kogemust, eksimise võimalust ja mõju, mida otsus võib sobivale otsusele avaldada.

,414,66 kb.

Vastavalt rahvusvahelistele standarditele aktsiad sisaldab järgmisi tüüpe varasid:

mõeldud müügiks organisatsiooni tegevuse käigus;

toodetud tootmisprotsessi käigus müügiks;

kasutatakse tootmisprotsessis või teenuste osutamisel tooraine või materjalina.

Varud kajastatakse järgmistes klassifikatsioonirühmades: kaubad, tooraine, tarvikud, lõpetamata toodang, valmistoodang

kanalisatsioon.

Rahvusvaheliste standardite nõuete kohaselt tuleb varud hinnata soetusmaksumuses või netorealiseerimisväärtuses, mis on eeldatav müügihind tavapärastel müügitingimustel, millest on maha arvatud prognoositavad tegevus- ja müügikulud, olenevalt sellest, kumb on madalam.

Varude hindamise meetod sõltub kasutatavast arvestusskeemist. Võimalik on kasutada kolme laoarvestuse skeemi, kasutades kulu- ja looduslikke mõõtmeid:

1. Individuaalne(artikkel kaupa), mille käigus jälgitakse iga üksiku laoühiku liikumist.

2. Mitterahaline kulu, mille puhul kontrollitakse üksikute esemete varude liikumist nii väärtuses kui ka füüsilises mõttes.

3. Maksumus, mille puhul kontrolli teostatakse tervikuna kogu varu mahu üle ainult väärtuses.

Varude liikumise arvestuse individuaalne korraldamine võimaldab teil saada kõige täpsema hinnangu, kuid see meetod on kõige töömahukam.

Ülejäänud kahest varude arvestusmeetodist kasutatakse kõige sagedamini ühte järgmistest varude hindamise meetoditest:

keskmise maksumusega;

esimeste ostude arvelt (FIFO);

viimaste ostude arvelt (LIFO).

Reservi hindamine FIFO meetod põhineb eeldusel, et materiaalseid ressursse kasutatakse aruandeperioodi jooksul nende ostmise järjestuses, see tähendab, et esmalt tootmisse sisenevad ressursid tuleb hinnata esimeste ostude maksumuses, võttes arvesse aruandes loetletud varade maksumust. kuu alguses. Varude väärtus määratakse viimasel aruandepäeval järelejäänud varude summa ja soetusmaksumuse korrutisena

Enamik viimaseid tarneid. Selle meetodi kasutamine võimaldab saada aruandeperioodi lõpu varude hinnangu, mis on antud varude turu hetkeolukorrale kõige adekvaatsem, kuna see hinnang moodustati viimaste ostude hinna põhjal.

LIFO meetod põhineb FIFO-meetodile vastupidisel eeldusel, st esimesena tootmisse sisenevad ressursid tuleks hinnata nende soetusmaksumuses, mis on viimased (järjekorras) ostuhetkel. Varude hindamine määratakse, korrutades järelejäänud füüsilised varud esimeste tarnete maksumusega, võttes arvesse jääki. Selle meetodi kasutamine inflatsiooni tingimustes toob kaasa varude alahindamise aruandeperioodi lõpus, kuna hinnang põhineb varajase ostu tegelikul maksumusel.

Reservi hindamine keskmise kulu meetod on määratletud kui aruandeperioodi lõpu varude koguse korrutis selle keskmise hinnaga. Aktsia keskmine hind määratakse organisatsioonile aruandeperioodil kuuluva aktsia väärtuse jagatisena organisatsioonile kuuluvate aktsiate kogusega.

organisatsiooni sama perioodi jaoks.

Erinevate meetodite kasutamine varude hindamisel toob kaasa ka organisatsiooni tegevuse erinevad finantsnäitajad, seetõttu tuleks meetodi valikul lähtuda organisatsiooni tegevuse põhjalikust analüüsist ning kajastada selle arvestuspõhimõtetes.

3. KULUDE JA KASUTUSTE ARVESTUS KUI VAHEND

JUHTMISOTSUSTE TEGEMINE

3.1. Eelarve ja eelarvestamine raamatupidamises,

selle rakendamise kord

Eelarve on organisatsiooni või vastutuskeskuse füüsilistes või rahaühikutes väljendatud plaan tulude, kulude ja likviidsuse juhtimiseks.

Eelarvestamise süsteem võimaldab juhtkonnal eelnevalt hinnata juhtimisotsuste tulemuslikkust, optimaalselt jaotada ressursse organisatsiooniüksuste (vastutuskeskuste) vahel, visandada arenguteed ning vältida kriisiolukorda majandusüksuse tegevuses. Selle tõhusus määrab organisatsiooni tulemuslikkuse.

Eelarve koostamise protsess on jagatud järgmisteks etappideks:

1. Eelarve väljatöötamise ja täitmise eesmärgi kindlaksmääramine.

2. Teabeallikate väljaselgitamine ja selle kogumine.

3. Eelarve järgi kasutajate ringi määramine.

4. Eelarve struktuuri kindlaksmääramine.

5. Teabe kogumine iga eelarvejao koostamiseks.

6. Eelarve otsene koostamine.

Erinevate juhtimistasandite tegevuste eelarvete koostamisel järgitakse järgmist eesmärgid:

finantsmajandusliku tegevuse elluviimise (planeerimise) kontseptsiooni väljatöötamine teatud perioodiks; tulude, kulude ja kasumi optimeerimine; kasumi koordineerimine;

suhtlemine – plaanide viimine vastutuskeskuste juhtidele;

vastutuskeskuste juhtide motiveerimine eesmärkide saavutamiseks;

vastutuskeskuste juhtide töötulemuste jälgimine ja hindamine, võrreldes tegelikke töötulemusi standardsete tulemustega;

finantsressursside vajaduste väljaselgitamine ja rahavoogude optimeerimine;

Eelarve koostamisel järgitakse järgmisi põhiprintsiipe: põhimõtteid:

paindlikkus on pidev kohanemine muutustega keskkonnas, milles organisatsioon tegutseb;

järjepidevus hõlmab "libisevat" planeerimist;

kommunikatsioon on suhtlus ja organisatsiooni kõigi osakondade jõupingutuste integreerimine (kõik peaks olema omavahel seotud ja üksteisest sõltuv);

iteratiivsus eeldab planeerimise loomingulisust ja juba koostatud planeeringu lõikude korduvat läbitöötamist;

multivariantsus seisneb eesmärgi saavutamise alternatiivsete võimaluste parima väljatöötamises;

osalemine on planeerimisprotsessi enda tähtsus kõigi võimalike osalejate kaasamise seisukohalt;

adekvaatsus seisneb tegelike probleemide kajastamises ja enesehinnangus planeerimisprotsessis.

Eelarvete klassifikatsiooni planeerimismahtude järgi saab esitada hierarhilise diagrammi kujul (joonis 5).

Riis. 5. Eelarvete liigitus planeerimisobjektide kaupa

Eelarved töötatakse välja nii organisatsiooni kui terviku (vaba eelarve) kui ka selle struktuuriüksuste või üksikute funktsioonide jaoks (eraeelarved). Ajaliselt hõlmavad need majandusaastat, jaotatuna pideva planeerimise alusel kvartalite ja kuude kaupa.

Tabel 4. Organisatsiooni üldeelarve

| | Eelarvete tüübid |

| Tegevuseelarve | Müügieelarve (käive, müüdud toodete maht) |

| Varude eelarve planeerimisperioodi lõpus |

|

| Tooraine hankimise eelarve |

|

| Müügieelarve maksumus |

|

| Brutotulu eelarve |

|

| Muutuvkulude eelarve |

|

| Fikseeritud kulueelarve |

|

| Kasumi ja kahjumi planeerimine |

|

| Tabeli lõpp. 4 |

|

| Üldeelarve komponendid | Eelarvete tüübid |

| Finantseelarve | Kapitali eelarve |

| Sularaha eelarve |

|

| Prognoosi bilanss |

|

Tegevuseelarve kajastab vastutuskeskuste ja organisatsiooni kui terviku senist tegevust.

Finantseelarve– see on prognoositav teave organisatsiooni finantsseisundi kohta.

Tegevuseelarvet hakatakse välja töötama alates müügieelarve, kuna kõik muud organisatsiooni majandusnäitajad sõltuvad suuresti selle väärtusest. See planeerimine hõlmab turu-uuringuid, nõudluse dünaamika kindlaksmääramist, konkurentide strateegiate uurimist jne. See eelarve moodustatakse nii "ülevalt alla" (suund, mis põhineb turuvõimsusel, turuosal) kui ka "alt üles", võttes arvesse nõudlust teatud tüüpi tooteid ja üksikute klientide vajadusi.

Varude ja ostueelarved- see on organisatsiooni materiaalsete ressursside vajaduse arvutamine ja meetmete väljatöötamine nende ostude korraldamiseks vajalikes kogustes.

Kasumi ja kahjumi plaani saab esitada tabeli kujul. 5.

Tabel 5. Kasumi ja kahjumi plaan

| Näitajad | Vastutuskeskused (eraldi tootetüüp) (), % | Kokku organisatsiooni järgi (), % |

| 1. Müügimaht | ||

| 2. Müügikulu | ||

| 3. Brutotulu | ||

| 4. Muutuvkulud | ||

| 5. Piirsissetulek (lk 3 – lk 4) | ||

| 6. Püsikulud | ||

| 7. Ärikasum (lk 5 – lk 6) | ||

| 8. Tulu- ja kinnisvaramaks | ||

| 9. Puhaskasum (lk 7 – lk 8) |

Vastutuskeskuste eelarvete koostamisel on eelduseks “nullbilansi” meetodi kasutamine, mis eeldab, et eelarveid ei tuleks koostada mitte möödunud perioodi kulude, vaid planeeritud tegevuste alusel.

Eelarve tuleb koostada ühe alternatiivse plaanivariandi alusel:

pessimistlik(peab taotlema minimaalset eesmärki ja nõudma olemasolevate ressursside maksimaalset vähendamist);

tõenäosuslik(peab keskenduma maksimaalsete eesmärkide saavutamisele mõõduka ressursikasutusega);

optimistlik(peab tagama maksimaalse eesmärgi saavutamise, kasutades kõiki ressursse tõhusalt).

Koostatud eelarved peavad vastama järgmistele nõuetele:

1. Olge väljakutsuv, kuid saavutatav.

2. Ainult kehtival eelarvel on õigus eksisteerida ning vari- või erakorraline eelarve ei ole lubatud.

3. Ole üldplaan loodus- ja rahaühikutes.

4. Eelarve täitmise eest vastutav isik peab osalema selle väljatöötamises.

5. Peaks olema omamoodi juhend raamatupidamisarvestuses kajastamiseks.

6. Peaks jääma eelarveperioodil samaks.

Sõltuvalt võrdluse ja analüüsi eesmärkidest jagatakse eelarved staatiliseks ja paindlikuks.

Staatiline eelarve arvutatakse organisatsiooni konkreetse äritegevuse taseme jaoks. See peegeldab saavutatud tulemuse tõsiasja. Tema abiga võrreldakse ja analüüsitakse näitajate absoluutväärtusi nii rahaliselt kui ka protsentides.

Paindlik eelarve on erinevatele müügimahu tasemetele kohandatud eelarve. See võtab arvesse kulude muutusi sõltuvalt müügimahu muutustest ja on dünaamiliseks aluseks saavutatud tulemuste võrdlemisel kavandatud näitajatega.

3.2. Kulude ja tulude arvestuse korraldamine

finants- ja juhtimisarvestuses

Tootmiskulude arvestuse korraldamine põhineb järgmisel: põhimõtteid:

kulude dokumenteerimine ja nende täielik kajastamine tootmisaruannetes;

kulude rühmitamine arvestusobjektide ja nende tekkimise kohtade järgi;

kuluarvestuse objektide kooskõla toodangu omahinna arvutamise objektidega ja tegelikud kuluarvestuse näitajad plaaniga;

raamatupidamisobjektidega seotud kulude ringi laiendamise otstarbekus sihtotstarbeliselt;

teatud toodete valmistamisest tingitud kulude lokaliseerimine;

kulude eraldi kajastamine vastavalt kehtivatele standarditele ja kõrvalekalletest nendest standarditest, samuti standardite muutuste ja nende mõju tootmiskuludele süstemaatiline arvestus;

tootmiskulude ja toodetud toodete maksumuse kujunemise operatiivkontrolli rakendamine.

Erinevates tööstusharudes võivad kuluarvestuse objektiks olla erinevad kuluühikud (üks toode (tellimus); 100 paari jalanõusid või nõusid; 10 kg toodet või muu kaalunäitaja jne).

Tootmisprotsess hõlmab orgaaniliselt seotud ja üksteisest sõltuvaid etappe:

1. Tootmisruumide ja kulude tekkimise kohtade kuluarvestus.

2. Toote maksumuse arvutamine.

Juhtimisarvestuses, nagu ka finantsarvestuses, jaguneb tootmiskulude ja tulemuste arvestus järgmisteks arvestusprotsessideks:

tarneprotsessi arvestus;

tootmisprotsessi arvestus;

rakendusprotsessi arvestus.

3.3. Juhtiva lähenemise tunnused vastastikusele sidumisele

kulud, tulud ja kasum koos tootmismahuga

Kulukäitumise mõistmine on organisatsioonis juhtimisotsuste tegemisel võtmetähtsusega. Spetsialistid, kes mõistavad kulude käitumist, suudavad paremini prognoosida kulude muutusi erinevates ärivaldkondades.

Kulu-mahu suhte määramiseks, st tootmisühiku püsi- ja muutuvkulude komponendi määramiseks võite kasutada järgmisi meetodeid.

raamatupidamisregistrite kannetel põhinev meetod;

visuaalne meetod;

kõrgeima ja madalaima punkti meetod ehk “mini-maxi” meetod;

vähimruutude meetod.

Essents raamatupidamisregistri kannetel põhinev meetod, seisneb selles, et raamatupidamiskirjeid analüüsitakse registrite järgi. Sel juhul liigitatakse kõik kulukontodele omistatud summad püsi-, muutuv- või segakuludeks. Pärast seda määratakse nende kogusumma töötellimuste, tarnijaarvete, tööajalehtede jms analüüsimise teel. See meetod on töömahukas, harva kasutatav ja seda saab kasutada erinevate kulude jaotamiseks.

Visuaalne meetod kasutatakse, kui kulud on segased või kui nende käitumises on ebakindlust. Sel juhul võivad vaatlused olla kasulikud kulude ja mahu vahelise seose määramiseks. Siin koostatakse otsese vaatluse põhjal ligikaudne segatud (ebaselgete) kulude ja mahtude käitumise graafik.

Kõrgete ja madalate punktide meetod ehk "mini" meetod–maxi" põhineb kulude suuruse jälgimisel tootmistegevuse maksimaalse ja minimaalse mahu juures. Muutuvkulud toodanguühiku kohta on määratletud järgmiselt:

Seejärel määratakse püsikulud, lahutades kogukuludest sobivas mahus muutuvkulud.

Seejärel loovad nad järgmise kuluvalemi:

Z = P 2 + P 1 V,

Kus Z- kulud;

P 2 – püsikulud;

P 1 – muutuvkulud toodanguühiku kohta;

V- toodangu maht.

See meetod annab kõige täpsemat teavet ainult asjakohases valdkonnas ja ei pruugi anda soovitud tulemusi väljaspool seda.

Kasutades vähimruutude meetod vaadeldavate näitajate vaheline otsesuhe konstrueeritakse nii, et kõigist punktidest teoreetilise regressioonijooneni jäävate kauguste ruutude hälvete summa on minimaalne. Kulude ja tootmismahu ning kulude suuruse seose tuvastamiseks kasutatakse matemaatilise statistika meetodeid (näiteks vähimruutude meetodit). Siin kasutatakse otsese sõltuvuse funktsiooni, mis peegeldab sõltuvate ja sõltumatute muutujate vahelist suhet, nn regressioonivõrrand. See võrrand näeb välja selline:

y = a + bx,

Kus y– sõltuv muutuja (kogukulud, segakulud);

a

b– muutuvkulud;

x- toodangu maht.

Vaadeldava meetodi olemus seisneb selles, et funktsiooni tegelike hälvete ruutude summa juures regressioonivõrrandi abil leitud väärtustest peaks olema väikseim:

(Y i – Y i J) min,

Kus Y i– tegelik väärtus;

Y i J- etteantud valemi abil arvutatud projekteerimisväärtused.

See tingimus viib normaalvõrrandi süsteemini, mille lahendus võimaldab määrata regressioonivõrrandi parameetrid:

xy = a x + bx 2

y = ei + bx,

Kus n– vaatluste arv.

„Kulu – maht – kasum” suhte (Cost – Volume – Profit) analüüs ehk „CVP analüüs” aitab juhte järgmistel juhtudel:

mõista seost toote hinna, otsekulude toodanguühiku kohta, püsikulude mahu, segakulude vahel;

jälgida seost kulude, tootmismahu ja kasumi vahel.

Seega on kulu-mahu-kasumi suhte analüüs võtmetegur juhtimisotsuste tegemise protsessis, mis on seotud tootevaliku, tootmismahu, turundusstrateegia tüübi jms küsimustega.

“CVP analüüsi” meetod põhineb eelkõige piirkasumi (müügitulu ja muutuvkulude vahe, st sellest summast, millest piisab püsikulude katmiseks ja seejärel kasumi teenimiseks) määramisel.

Müügitulu, muutuv- ja püsikulud ning sissemakse marginaal on väljendatavad protsentides.

Piirkasumi ja müügitulu summa suhet nimetatakse piirkasumi määr, mis arvutatakse järgmiselt:

.

.

See norm näitab, millist mõju avaldab müügitulu suuruse muutus piirkasumile.

Teades piirkasumi määra, saate tootmis- või müügimahtude suurendamisel määrata eeldatava kasumi.

Ilmselgelt saate oma kasumit suurendada, suurendades oma panuse marginaali. Seda saab saavutada erinevatel viisidel:

vähendada müügihinda ja vastavalt suurendada müügimahtu;

suurendada püsikulusid ja suurendada müügimahtu;

proportsionaalselt muuta muutuv-, püsikulusid ja tootmismahtu.

"CVP analüüsi" nimetatakse mõnikord analüüsiks kriitiline punkt (surnud punkt, tasuvuspunkt või tasakaalupunkt). Selle all mõistetakse kulusid, mis on võrdsed kõigi toodete müügist saadava tuluga, st see on müügimaht, mille juures organisatsioonil ei ole kasumit ega kahjumit. Selle arvutamiseks kasutatakse kolme meetodit:

1.Võrrandi meetod. See põhineb asjaolul, et mis tahes finantstulemust saab esitada järgmiste valemite kujul:

Kasum = Tulu – Muutuvkulud – Püsikulud

Kasum toodanguühiku kohta =(Ühiku hind x× Ühikute arv – Muutuvkulud ühiku kohta X Ühikute arv – püsikulud kokku) : Ühikute arv.

Veel ühe finantstulemuse saab esitada võrrandina

kirves = bx + c+ 0 siit

Oh – sisend = Koos,

Kus A– ühiku hind;

V– muutuvkulud;

Koos– püsikulude kogusumma;

0 – (null)kasum;

X– tasuvuspunkt toodanguühiku kohta.

2.Piirkasumi meetod on võrrandimeetodi tüüp.

Nagu eespool märgitud, võrdub sissemakse marginaal tuludest miinus muutuvkulud. Seetõttu on panuse marginaal ühiku kohta võrdne hinnaga, millest on lahutatud ühiku muutuvkulud (st ühiku maksumus).

Selle meetodi olemus tuleneb piirkasumi kontseptsioonist, st võimaldab määrata, mitu ühikut toodet tuleb müüa, et kõik püsikulud katta. Kasutatakse järgmist valemit:

Kui piirkasumi määr on teada, arvutatakse tasuvuspunkt järgmiselt:

3.Graafiline meetod annab tasuvuspunkti (BEP) visuaalse esituse. Selle leidmine taandub keeruka graafiku „kulud – maht – kasum” koostamisele.

Graafiku joonistamise järjekord (joonis 6) on järgmine:

Joonistame graafikule püsikulude joone, millele tõmbame abstsissteljega paralleelse sirge.

Valime abstsissteljel mingi punkti, st mingi mahu väärtuse. Arvutame selle punkti kogukulud (püsi- ja muutuvkulud) valemi abil

y = a + bx.

Ehitame sellele väärtusele vastava graafiku sirge.

Jällegi valige suvaline punkt x-teljel ja leidke selle müügitulu summa. Ehitame sellele väärtusele vastava sirge.

Leidke graafikult tasuvuspunkt. See on otseste "täiskulude" ja "tulu" ristumiskoht.

Riis. 6. Tasuvuspunkti (BEP) diagramm

Saate koostada teise graafiku, mis näitab koheselt, kuidas kasum muutub tootmismahu muutustega. Seda nimetatakse piirkasumi diagrammiks (joonis 7) ja see on üles ehitatud järgmiselt:

Y-teljel on näidatud püsikulude väärtus eeldusel, et tootmismaht on null. See punkt jääb kaotustsooni.

Arvutame eeldatava kasumi suuruse antud tootmismahu väärtuse kohta (see peab olema suurem kui tasuvuspunkti maht).

Leia graafikult vastav punkt ja ühenda see püsikulude suurust tähistava punktiga. Kasumidiagramm ületab nullmärgi mahuga, mis on võrdne tasuvuspunkti mahuga. Nende sirgjoonte vaheline vertikaalne kaugus näitab eeldatavat kahjumit või oodatavat kasumit erinevate müügimahtude puhul.

R

on. 7. Piirkasumi diagramm

Teema: Juhtimisarvestuse testid ja vastused

Tüüp: Test | Suurus: 42,50K | Allalaadimised: 445 | Lisatud 01.04.10 kell 16:57 | Hinnang: +59 | Veel teste

Testid distsipliini järgi

"Juhtimisarvestus"

Teema 1 “Juhtimisarvestuse alused”

Juhtimisarvestus on allsüsteem:

a) statistiline arvestus;

b) finantsarvestus;

c) raamatupidamine.

Juhtimisarvestuse aluseks on:

a) finantsarvestus;

b) maksuarvestus;

c) tootmisarvestus;

d) statistiline arvestus.

Juhtimisarvestuse põhieesmärk on anda teavet:

a) väliskasutajaid;

b) sisekasutajad;

c) täitevvõimud.

Kohustusliku arvestuse pidamise nõue kehtib kõige suuremas ulatuses:

a) finantsarvestus;

b) juhtimisarvestus;

c) operatiivne tootmisarvestus.

Ettevõtte raamatupidaja-analüütiku funktsionaalsed kohustused hõlmavad järgmist:

a) finantsaruannete analüüs;

b) juhtimiskonsultatsioonid vastutuskeskuste tegevuse planeerimise, kontrolli ja reguleerimise küsimustes;

c) maksunõustamine.

Juhtimisarvestuse põhimõtted on järgmised:

a) ühtne lähenemine tootmise juhtimise ja finantsarvestuse eesmärkide ja eesmärkide valikule;

b) ühtsed planeerimis- ja arvestusüksused kahe raamatupidamise tüübi jaoks;

c) esmase teabe ühekordne sisestamine igat liiki raamatupidamise jaoks;

d) teabe järjepidevus ja lisamine ühest arvestusliigist teise.

Juhtimisarvestuse põhiobjekt on:

a) organisatsioon iseseisva juriidilise isikuna;

b) ettevõtete rühm, mida ühendab majandusharu;

c) vastutuskeskus;

d) vastus oleneb juhtimisarvestuse eesmärgist.

Juhtimisarvestust saab defineerida kui

a) sünteetiline kuluarvestus;

b) kulude ja tulude sünteetiline arvestus;

c) analüütiline kuluarvestus;

d) kulude ja tulude analüütiline arvestus.

Suurim majanduslik iseseisvus on järgmistel:

a) kulukoht;

b) tulukeskus;

c) kasumikeskus;

d) investeerimiskeskus.

Finants- ja juhtimisarvestuses on levinud:

a) nende teave on juhtimisotsuste tegemise aluseks;

b) tehinguid saab kajastada ainult rubla väärtuses;

c) hoolduse eesmärk on bilansi koostamine;

Kasumikeskuse juht vastutab:

a) teie osakonna kulud;

b) teie osakonna tulud;

c) teie osakonna kulud ja tulud;

Kasumi- ja investeerimiskeskuste olemasolu on võimalik, kui:

a) organisatsiooni tsentraliseeritud juhtimisstruktuur;

b) organisatsiooni detsentraliseeritud juhtimisstruktuur;

Luua vastavus finants- ja juhtimisarvestuse tunnuste ja eripärade vahel

14. Luua vastavus finants- ja juhtimisarvestuse tunnuste ja eripärade vahel

|

Iseloomulik |

|

|

Teabe kasutajad Arvestuspõhimõtted Raamatupidamise struktuur Teabe ajasuhte järgi |

a) üldtunnustatud standardiseeritud raamatupidamispõhimõtted; b) ettevõttesse kaasatud juhtivtöötajate rühm; c) põhiline võrdsus: varad = kohustused + omakapital; d) möödunud aeg, teatud aja jooksul; e) juriidilised ja füüsilised isikud, kes ei ole ettevõtte osad; f) teabe kasulikkus otsuste tegemisel, olenemata määrustest ja juriidilistest nõuetest; g) minevik ja tulevik, teatud ja teatud perioodi jaoks; h) elementaarne võrdsus puudub. Kolme tüüpi objekte: tulud, kulud, varad |

|

Vastus: 1.F. - d 2.F.-a 3.F.-v 4.F.-g 1.U.-b 2.U.-e 3.U.-z 4.U.-zh |

|

15. Luua vastavus finants- ja juhtimisarvestuse tunnuste ja eripärade vahel

|

Märgid |

Omadused |

|

Raamatupidamise aruandluse andmemõõturid Teabe edastamise sagedus Teabe esitamise tähtajad Vastutuse aste |

a) kord kvartalis, aastas; b) raamatupidamistoote rahaline ja füüsiline väljendus; c) haldusvastutus vastavalt Vene Föderatsiooni õigusaktidele (trahv jne); d) kokkuleppel infokasutajatega (iga päev – järgmisel hommikul jne); e) määratud ülesannetega, sagedamini - iganädalane, kümnepäevane, kuu; f) raamatupidamistoote rahaline väärtus; g) rangelt kehtestatud aja jooksul pärast aruandeperioodi lõppu; h) distsiplinaarvastutus (noomitus, noomitus jne). |

|

Vastus: 1.F. - e 2.F.-a 3.F.-w 4.F.-v 1.U.-b 2.U.-d 3.U.-g 4.U.-z |

|

Millised on juhtimisarvestuse objektid:

a) kogu organisatsiooni ja üksikute struktuuriüksuste kulud

b) tootmiskulud

c) Ärisegmentide (vastutuskeskused) tulud, kulud ja tulemused.

Tootmisarvestus on osa:

a) maksuarvestus

b) juhtimisarvestus

c) finantsarvestus

d) finantsarvestus ja juhtimisarvestus

Teema 2 “Kulud: nende käitumine, arvestus ja klassifitseerimine”

1. Luua kulukategooriate vastavus loetletud loetletutele

tootmisettevõtete kulud.

Vastused: 1. a, d, h, l

2. b, c, f, j

2. Tee kindlaks kulukategooriate vastavus pankade loetletud kuludele:

Vastused: 1. b, d

3. g, g, h, i

3. Ettevõte trükib regulatiiv- ja teatmekirjandust ning müüb seda jaekaubanduses. Määrake allpool loetletud kulude jaoks rühmad, kuhu neid saab määrata. (Kulud võivad jaguneda rohkem kui ühte rühma.)

|

Kulugrupid |

|

|

Paber raamatute trükkimiseks. Ettevõtte juhi palk. Trükikojas kasutatud elektri kulud. Raamatumüüjate palgad. Kunstnik-disaineri palk. Raamatutrüki seadmete amortisatsioon. |

a) muutujad; b) alaline; c) haldus; d) turunduskulud; e) tootmine; f) otsesed materjalikulud; g) otsesed palgakulud; h) tootmise üldkulud; i) aruandeperioodi kulud; j) tinglikult konstantne. |

Vastus: 1- a, d, f; 2 - b, c, i; 3 - d, k; 4- g, i; 5 - b, h; 6 - b, h; 7-b, d, i.

4. Määrake, millised kaudsed (üld)kulud on seotud üldiste tootmis- (tootmis-) ja millised üldiste äriliste (mittetootmis-) kuludega.

Vastused: 1- a, c, d, g; 2- b, d, f, h.

5. Määrake, millised kaudsed (üld)kulud on seotud üldiste tootmis- (tootmis-) ja millised üldiste äriliste (mittetootmis-) kuludega.

Vastus: 1- a, b, d, f; 2- c, d, g.

6. Määrake kindlaks, millisesse kategooriatesse loetletud kulud kuuluvad.

Vastus: 1- c, d, f, h; 2- a, d, g; 3-b, i.

7. Kui kuluarvestuse objektiks on reklaamiosakond, liigitatakse osakonnajuhataja töötasu järgmiselt:

a) muutuv- ja otsekulud;

b) muutuv- ja kaudkulud;

c) püsi- ja otsekulud;

d) püsi- ja kaudsed kulud.

8. Skaalabaasi piires muutuvkulud toodanguühiku kohta:

a) on iga tootmismahu puhul erinevad;

b) konstantne erinevate tootmismahtude puhul;

c) suurenemine proportsionaalselt tootmismahu suurenemisega;

D) väheneb tootmismahu kasvades.

9.Milline järgmistest väidetest on vale?

a) kõik otsesed kulud on muutuvad;

b) muutuvkulud on reguleeritud ja püsikulud on reguleerimata;

c) otsustamiseks teabe koostamisel ei võeta arvesse pöördumatuid kulusid;

10. Määrake kulude vastavus liikidele:

Vastus: Muutujad - 2,4; Konstandid - 1,3,5,6,7,8.

11. Organisatsioon otsustas rentida uue masina. Üüri arvestatakse kuluna:

a) muutujad;

b) alaline;

12. Seadme töö tagamiseks makstakse operaatorile põhipalka, millele lisandub väike summa, mis on määratud valmistatud toote ühikute arvuga. Sel juhul liigitatakse operaatorite töö kogumaksumus kuludeks:

a) muutujad;

b) alaline;

c) tinglikult konstantne (tinglikult muutuv);

13. Organisatsioon võib maksta operaatoritele samasugust palka. See kasutab üht masinat, kui tootmine on madal, kahte masinat, kui tootmine suureneb, ja kolme masinat, kui tootmine on tipptasemel. See tähendab, et operaatorite kogukulu arvestatakse sel juhul kuludele:

a) muutujad;

b) alaline;

c) tinglikult konstantne (tinglikult muutuv).

14. Seadme töö tagamiseks makstakse operaatorile palgasummat, mis on määratud valmistatud toote ühikute arvuga. Sel juhul liigitatakse operaatorite töö kogumaksumus kuludeks:

a) muutujad;

b) alaline;

c) tinglikult konstantne (tinglikult muutuv).

15. Kulukäitumise funktsiooni (kus Y on kogukulu ja X on tootmisüksuste arv) saab väljendada valemiga Y=a+bX:

b) vale.

16. Kõrgete ja madalate punktide meetod põhineb ainult:

a) üks tähelepanek;

b) kaks tähelepanekut;

c) kolm tähelepanekut;

d) suur hulk vaatlusi.

17. Skaalabaasi piires püsikulud toodanguühiku kohta:

18. Skaalabaasi piires muutuvkulud toodanguühiku kohta:

a) konstantne erinevate tootmismahtude puhul;

b) suurenevad tootmismahu suurenedes;

c) väheneb tootmismahu suurenedes.

19. Kulude mõju koefitsient iseloomustab suhet:

a) äritegevuse kulud ja kasv;

b) kulude muutumise määr ja äritegevuse kasvutempo;

c) muutuvkulud ja äritegevus;

d) äritegevuse püsikulud ja kasvumäärad;

d) püsi- ja muutuvkulud.

20. Organisatsiooni struktuuriüksusi ja allüksusi, kus toimub tootmisressursside esialgne tarbimine, nimetatakse juhtimisarvestuses:

a) kuluarvestuse objekt;

b) kulu tekkimise koht;

c) arvutamise objekt.

21. Suuremahulise baasi raames konkreetsed püsikulud koos organisatsiooni äritegevuse kasvuga:

a) jäävad muutumatuks;

b) väheneb järk-järgult;

c) suurendada;

d) ei sõltu äritegevusest.

22. Otsuse tegemiseks ühe alternatiivse valiku kasuks on vaja teavet järgmise kohta:

b) iga optsiooni kogutulud ja kulud;

23. Perioodilised kulud koosnevad:

a) äri- ja halduskulud;

b) tootmiskulud, mille kohta kogutakse informatsioon aruandeperioodi raamatupidamisarvestusse;

c) kaupluse üldkulud;

24. Juhtimisotsuste tegemisel võetakse arvesse arvestuslikke (väljamõeldud) kulusid:

a) piiratud ressursside tingimustes;

b) ressursside ülejäägiga;

c) sõltumata ressursside tagamise määrast.

25. Otsuse tegemiseks ühe alternatiivse võimaluse valimise kohta on vaja teavet:

a) asjakohased kulud ja tulud;

b) iga variandi kogukulud ja tulud;

c) kontrollitavad ja mittekontrollitavad kulud;

26. Kõrgete ja madalate punktide meetod on mõeldud:

a) kulude minimeerimine;

b) poolpüsikulude jagamine püsi- ja muutuvateks komponentideks;

c) tootmistulemuste optimeerimine;

d) kõik eelnev on tõsi.

27. Otsesed materjalikulud skaala baasis on:

a) alaline;

b) muutujad;

c) tinglikult alaline;

28. Tinglikult püsikulusid saab kirjeldada järgmise valemiga:

d) ükski vastus pole õige.

29. Organisatsiooni püsikulud kokku on 3000 rubla, tootmismaht 500 ühikut. tooted. Tootmismahuga 400 ühikut. toodete püsikulud on:

a) 2400 rubla. kokku;

b) 3000 rubla. kokku;

Teema 3 “Arvutamine”

1. Millist tootmiskulude arvutamise meetodit – tellimusepõhist või protsessipõhist – tuleks soovitada järgmistes organisatsioonides:

Vastus: 1- a, b, c, f; 2 - g, d.

2. Kuluarvestuse tellimuspõhisel meetodil arvutatakse eeldatavate üldkulude (kaudsete) kulude jaotuse eelarvemäär jagades:

a) tegelike üldkulude summa tegeliku tootmismahu kohta;

b) tegelike üldkulude summa kavandatava tootmismahu kohta;

c) kavandatud (prognoositavate) üldkulude suurus tegeliku tootmismahu kohta;

d) planeeritud (prognoositavate) üldkulude suurus kavandatud tootmismahu kohta.

3. Korterirenoveerimisega tegelevas ettevõttes on üldkulud planeeritud 200 000 rubla ulatuses ja otsekulud ettevõtte töötajate palgale 160 000 rubla. Ettevõte tegi ühele oma kliendile remonditöid. Lepingu summa määrake kohandatud meetodil, kui otsesed materjalikulud on 800 rubla, siis palga otsesed kulud on 2000 rubla.

4. Jaotada kuluarvestus- ja arvutusmeetodid kolme liigituskriteeriumi järgi.

Vastus: 1- c, d, g, h; 2- b, f; 3- a, d.

5. Ettevõte planeeris perioodiks üldised tootmiskulud - 255 000 rubla lähtudes planeeritud otseste tööjõukulude mahust - 100 000 töötundi. Perioodi lõpu seisuga oli “Tootmise üldkulude” kontol 270 000 rubla. Tegelikud otsesed tööjõukulud moodustasid 105 000 töötundi. Perioodi liialdatud või alahinnatud üldkulud:

a) 2250 hõõruda. liialdatud (ülejaotatud);

b) 2250 hõõruda. alahinnatud (alajaotatud);

c) 15 000 hõõruda. liialdatud;

d) 15 000 rubla. alahinnatud.

6. Tavalise ühikumeetodi abil kulu määramisel on rahvusvahelises praktikas levinuim meetod:

c) kaalutud keskmine.

7. Materjalimahuka tootmise tingimustes on kaudsete kulude jaotamise aluseks üksikute tooteliikide (tööd, teenused) vahel soovitav valida:

b) iga tooteliigi valmistamiseks vajalike materiaalsete ressursside maksumus;

c) seadme töötundide arv seoses iga tooteliigi tootmisega.

8. Otsese kuluarvestuse süsteemis kantakse püsikulud maha postitamisega:

d) vastavalt organisatsiooni arvestuspõhimõtetele.

9. Inflatsiooni tingimustes on maksustamise seisukohalt eelistatuim meetod kulutatud materjalide maksumuse hindamiseks:

c) lihtkeskmine maksumus;

d) püsiv keskmine kulu.

10. Otsese kuluarvestuse süsteemi kasutatakse:

a) välisaruandluse koostamine ja maksude tasumine;

b) organisatsiooni investeerimispoliitika väljatöötamine;

c) lühiajaliste juhtimisotsuste tegemine;

11. Pooltoodete raamatupidamise võimaluse eeliseks on:

a) raamatupidamise lihtsus;

b) vajaliku raamatupidamisinfo hankimise odavus ja efektiivsus;

c) raamatupidamisteabe genereerimine pooltoodete maksumuse kohta igast töötlemisetapist väljumisel.

12. Kuluarvestuse ja arvestuse objekt langevad kokku, kui seda kasutatakse:

a) protsessipõhine kuluarvestuse ja -arvestuse meetod;

b) kuluarvestuse ja -arvestuse kohandatud meetod;

c) kuluarvestuse ja arvestuse läbiv meetod;

d) kahel esimesel juhul.

13. Kaudsete kulude jaotamise eelarve määra arvutamine kuluarvestuse järjekorrapõhisel meetodil ja arvestus:

a) sisalduvad tööstusjuhistes;

b) sisaldub tööstusharu juhistes ja on pika aja jooksul muutumatu;

c) teostab raamatupidamisosakond iseseisvalt eelseisva aruandeperioodi eelõhtul;

d) teostab raamatupidamisosakond aruandeperioodi lõpus iseseisvalt.

14. Organisatsiooni arvestuspoliitika elemendiks on äritegevuse üldkulude mahakandmine samanimeliselt kontolt 26 aruandeperioodi lõpus konto 90 “Tootemüük” deebetile. See tähendab, et raamatupidamine genereerib teavet:

a) täiskulu;

c) muutuvkulu;

d) otseste kulude alusel arvutatud kulu.

15. Tootmisühiku maksumuse saab arvutada lihtsa üheetapilise arvutusmeetodi abil, tingimusel et:

a) homogeensete toodete tootmine;

b) lõpetamata toodangu varude puudumine;

c) valmistoodete varude puudumine;

d) kui kõik kolm ülaltoodud tingimust on täidetud.

16. Kasutatakse kuluarvestuse ja arvestuse kohandatud meetodit;

a) mass- ja suurtootmises;

b) ühe- ja väiketootmisega tööstusettevõtetes;

c) tellimussüsteemi kallal töötavates tööstus- ja mittetööstuslikes organisatsioonides;

d) kõik vastused on õiged.

17. Sõltuvalt kuluarvestuse objektist eristatakse järgmisi arvutusmeetodeid:

b) täis- ja osakulude arvestus;

d) normatiivmeetod ja „otsene kuluarvestuse“ süsteem.

18. Otsese kuluarvestuse süsteemis on muutuvkuludena hinnatud järgmised:

a) tootmiskulud;

b) valmistatud ja müüdud toodete maksumus;

c) valmistoodangu ja lõpetamata toodangu varud;

d) toodetud ja müüdud kaupade, samuti valmistoodangu ja lõpetamata toodangu varud.

19. Äritegevuse üldkulud sisalduvad:

a) poe maksumus;

b) tootmiskulud;

c) tootmine ja täismaksumus;

d) täiskulu.

20. Kontot 21 “Omatoodangu pooltooted” kasutatakse, kui:

a) kuluarvestuse poolvalmis versioon;

b) kuluarvestuse lõpetamata versioon;

21. Kuluarvestuse ja -kontrolli efektiivsusest lähtuvalt eristatakse järgmisi arvutusmeetodeid:

a) protsesside kaupa, üleandmine protsesside kaupa, tellimuste kaupa;

b) täis- ja osakulude arvutamine;

c) tegelike ja standardkulude arvestus;

22. Töömahuka tootmise tingimustes on soovitav valida kaudsete kulude jaotamise aluseks üksikute tooteliikide vahel:

a) igat liiki valmistatud toodete arv;

b) iga toote valmistamiseks vajalike materiaalsete ressursside maksumus;

c) iga toote valmistamiseks vajalike otseste kulude maksumus;

d) seadme töötundide arv seoses iga tooteliigi tootmisega.

23. Läbiva arvestusega iga piirvormi üldkulud ja töötasu suurus:

a) kauba lisakulud;

b) eseme materjalikulud;

c) ei moodusta erikuluartiklit.

24. FIFO-meetodit kasutades kulu arvutamisel eeldatakse, et:

25. Kulude arvutamisel keskmistamise meetodil eeldatakse, et:

a) aruandeperioodi jooksul alustati ja lõpetati tootmise alguses olevate tootmisüksuste varud;

b) tootmisüksuste töötlemine toimub uute toodete töötlemisel.

26. Mittepooltoodete tootmismeetodiga:

b) kuluarvestust viiakse läbi omatoodangu pooltoodete loetlemisega, kui need viiakse raamatupidamisarvestuse süsteemis ühest struktuuriüksusest teise.

27. Pooltoodete valmistamise meetodil:

a) kuluarvestust viiakse läbi ilma omatoodangu pooltooteid loetlemata, kui need viiakse raamatupidamisarvestuse süsteemis ühest struktuuriüksusest teise;

b) kuluarvestust viiakse läbi omatoodangu pooltoodete loetlemisega, kui need viiakse raamatupidamisarvestuse süsteemis ühest struktuuriüksusest teise.

28. Kui töötleja-protsessipõhisel kuluarvestuse meetodil kasutatavates organisatsioonides valmistoodangu inventuuri ei toimu, kasutatakse järgmist meetodit:

29. Kui töötleja-protsessipõhise kuluarvestuse meetodit rakendavates organisatsioonides on valmistoodangu laoseisud, kasutatakse järgmist meetodit:

a) lihtne üheastmeline arvutus;

b) lihtne kaheetapiline arvutus;

c) lihtne mitmeetapiline arvutus.

30. Protsessoripõhise kuluarvestuse meetodi rakendusala on:

31. Kohandatud kuluarvestuse meetodi rakendusala on:

a) üht tüüpi tootmisorganisatsiooniga ettevõtted, näiteks rasketööstuses;

b) masstootmise iseloomuga tööstusharud, näiteks kaevandustööstus;

c) seeria- ja pidevtootmisega tööstusharud.

32. Täiendav kuluarvestuse meetodi rakendusala on:

a) üht tüüpi tootmisorganisatsiooniga ettevõtted, näiteks rasketööstuses;

b) masstootmise iseloomuga tööstusharud, näiteks kaevandustööstus;

c) seeria- ja pidevtootmisega tööstusharud.

33. Üldkulude jaotamise aluse kuluarvestuse tellimuspõhisel meetodil määrab organisatsioon:

a) kooskõlas maksuseadustega;

b) iseseisvalt, lähtudes oma tegevuse eripäradest.

34. Eelarve jaotusmäär arvutatakse:

a) tegelike kaudsete kulude summa jagamine baasnäitaja eeldatava väärtusega;

b) prognoositavate kaudsete kulude summa jagamine baasnäitaja eeldatava väärtusega;

c) prognoositud kaudsete kulude summa jagamine baasnäitaja tegeliku väärtusega.

35. Arvutage eelarve kulude jaotusmäär, kui on teada, et organisatsioon jaotab vastavalt oma arvestuspoliitikale kaudsed kulud proportsionaalselt töötasuga. Kolmandas kvartalis peaksid palgad olema 15 000 rubla ja kaudsete kulude eeldatav summa on 45 000 rubla:

36. Saadaval on järgmised andmed: organisatsioon tootis 5000 ühikut tooteid, müüs - 4000, samas kui kõigi valmistatud toodete tootmismaksumus oli 500 000 rubla ning müügi- ja turunduskulud - 120 000 rubla. Arvutage tootmiskulud lihtsa kaheetapilise arvutusmeetodi abil:

Teema 4 “Teave kulude kohta juhtimisotsuste ja kontrolli põhjendamiseks”

1. Tooteid müüakse hinnaga 25 rubla. ühiku kohta on muutuvkulud 17 rubla. tooteühiku kohta, püsikulud - 350 000 rubla. perioodi jooksul. Määrake toodete arv tasuvuspunktis.

Vastus: sisse

2. Tooteid müüakse hinnaga 25 rubla. ühiku kohta on muutuvkulud 17 rubla. tooteühiku kohta, püsikulud - 350 000 rubla. perioodi jooksul. Määrake, kui palju tooteid tuleb müüa, et ettevõte saaks 30 000 rubla kasumit.

3. Kasumiaruandes näitab ettevõte müügimahtu - 200 000 rubla, tootmiskulusid - 80 000 rubla. (millest 40% on püsivad), äri- ja halduskulud - 100 000 rubla. (millest 60% on muutujad). Arvutage piirtulu, ignoreerides laoseisu ja valige õige vastus:

a) 92 000 rubla;

b) 108 000 rubla;

c) 120 000 hõõruda.

Piirtulu arvutatakse järgmiselt:

a) toodete müügitulu ja selle muutuvkulu vahe;

b) toodete müügitulu ja selle tootmiskulude vahe;

c) muutuvkulude ja kasumi summa;

d) püsikulude ja kasumi summa.

Vastus: a, g

5. Organisatsiooni müügitulu on 125 tuhat rubla, muutuvkulud kokku - 80 tuhat rubla, püsikulud - 16 tuhat rubla. Piirtulu (brutokasum) on:

a) 29 tuhat rubla;

b) 35 tuhat rubla;

c) 40 tuhat rubla;

d) 45 tuhat rubla.

6. Organisatsiooni müügitulu on 125 tuhat rubla, muutuvkulud kokku 80 tuhat rubla, püsikulud 16 tuhat rubla. Organisatsiooni kasum (ärikasum) on:

a) 29 tuhat rubla;

b) 35 tuhat rubla;

c) 40 tuhat rubla;

d) 45 tuhat rubla.

7. Organisatsiooni müügitulu on 125 tuhat rubla, muutuvkulud kokku - 80 tuhat rubla, püsikulud - 16 tuhat rubla. Määrake 1000 ühiku müügimahuga organisatsiooni tasuvuspunkt:

8. Ettevõte planeerib kõigi müüdud toodete kogumaksumust 2 000 000 rubla ulatuses, sh. püsikulud - 400 000 rubla. ja muutuvkulud - 75% müügimahust. Siis on planeeritud müügimaht:

a) 2 133 333 rubla;

b) 2 400 000 rubla;

c) 2 666 667 rubla;

d) 3 200 000 rubla.

9. Ettevõte toodab kirjutusmasinaid. Allpool on teave uue mudeli väljalaskmisega seotud kulude kohta

Otsepalk 800

Ärikulud 500

Ettevõtte kriitiline punkt on:

10. Ettevõte toodab kirjutusmasinaid. Allpool on teave uue mudeli väljalaskmisega seotud kulude kohta

Muutuvkulud ühiku kohta, rubla:

Otsene materjalikulu 2300

Otsepalk 800

Üldised tootmiskulud 600

Ärikulud 500

Püsikulud kokku, rubla:

Üldised tootmiskulud 195 000

Halduskulud 68 000

Ühe kirjutusmasina müügihind on 9500 rubla.

Ettevõtte kasum 65 kirjutusmasina tootmisel on:

11. Ettevõte tootis 200 000 ühikut. tooted. Tootmiskulud kokku moodustasid 400 000 rubla, millest 180 000 olid püsikulud. Eeldatavasti ei toimu lähiajal muutusi kasutatavates arvestusmeetodites ega tootmisprotsessis endas. Järgmisel aruandeperioodil on plaanis toota 230 000 ühikut. tooted.

Ettevõtte kogukulud on:

a) 180 000 rubla;

b) 280 000 rubla;

c) 253 000 rubla;

d) 433 000 rubla.

12. Juhtimisotsuste tegemisel asjakohane lähenemisviis hõlmab teabe kasutamist:

a) eeldatavad tulud ja kulud;

b) reguleerimiskulud;

c) tegelikud kulud.

13. Ettevõtte püsikulud kuus moodustasid 72 tuhat rubla ja muutuvkulud 6 rubla. tükk. Toote hind on 15 rubla.

Määrake ühe toote maksumus tootmismahuga 3000 tk. ja vali õige vastus:

14. Ettevõtte püsikulud kuus moodustasid 72 tuhat rubla ja muutuvkulud 6 rubla. tükk. Toote hind on 15 rubla.

Ühe toote maksumus tootmismahuga 12 000 tk. saab:

15. Ettevõtte püsikulud kuus moodustasid 72 tuhat rubla ja muutuvkulud 6 rubla. tükk. Toote hind on 15 rubla.

Ärikasum 12 000 toote valmistamisel on:

a) 45 000 rubla;

b) 36 000 rubla;

c) 50 000 hõõruda.

16. Ettevõtte püsikulud kuus moodustasid 72 tuhat rubla ja muutuvkulud 6 rubla. tükk. Toote hind on 15 rubla.

Piirtulu (brutokasum) 12 000 toote valmistamisel on:

a) 95 000 rubla;

b) 118 000 rubla;

c) 108 000 hõõruda.

Millega võrdub kriitiline maht, kui müügihind on 16 rubla, muutuvkulud ühiku kohta 10 rubla, perioodi püsikulud 120 rubla:

18. Mitu ühikut toodangut ja müüdud tooteid tagab 120 rubla kasumi, kui müügihind on 16 rubla, muutuvkulud ühiku kohta 10 rubla, perioodi püsikulud 120 rubla:

19. Otsus täiendava tellimuse vastuvõtmise otstarbekuse kohta, kui tootmisvõimsus ei ole täielikult koormatud, põhineb teabel:

a) tootmiskulud;

b) täismaksumus;

c) muutuvkulu;

d) igal konkreetsel juhul tehakse otsus individuaalselt.

20. Ettevõte toodab tooteid A ja B vastavalt 70 000 ja 30 000 ühikut. Toote A müügihind on 6 rubla, toote B 12 rubla. Konkreetsed muutuvkulud tootele A - 2 rubla, tootele B - 4 rubla. Ettevõttel on tulusam toota:

a) toode A;

b) toode B;

c) mõlemad tooted võrdselt.

21. Ettevõte toodab ja müüb üht tüüpi toodet. Püsikulud aastaringselt - 18 miljonit rubla, muutuv otsekulud ühiku kohta - 800 rubla, lepinguline hind toodanguühiku kohta - 1700 rubla. Selleks, et nende toodete väljalaskmine oleks õigustatud, peab müügimaht olema:

a) 10 000 ühikut;

b) 20 000 ühikut;

c) vähemalt 20 000 ühikut;

d) mitte rohkem kui 20 000 ühikut.

22. Ettevõte toodab ja müüb pastapliiatseid. Muutuvkulud - 3 rubla. iga pastaka kohta, konstant - X. Ettevõte võib müüa 600 000 pastakat hinnaga 5 rubla. ja saada sellest 200 tuhat rubla kasumit. (1 alternatiiv) või saab müüa 350 000 pastakat 6 rubla eest. ja 200 000 pastakat hinnaga 4 rubla. (2. alternatiiv). Ettevõttele on tulusam:

a) 1 alternatiiv;

b) 2. alternatiiv;

c) mõlema variandi puhul on finantstulemus sama.

23. Kõrgendatud ühiku müügihinnad:

a) suurendab tasuvuspunkti;

b) alandab tasuvuspunkti;

c) mitte ükski ülaltoodust.

24. Tasuvusgraafiku koostamisel eeldatakse, et tulude ja kulude funktsioonid on:

a) kumerad kõverad;

b) mittelineaarne;

c) lineaarne;

Teema 5 “Eelarve koostamine ja kulude kontroll”

Mõiste "eelarve" tähendab juhtimisarvestuses:

a) organisatsiooni pikaajaline tööplaan;

b) organisatsiooni lühiajaline tööplaan;

c) riigieelarve.

Juhtimisarvestuses eristatakse järgmist tüüpi eelarveid:

a) planeeritud ja tegelik;

b) üldine ja era;

c) paindlik ja staatiline.

Vastus: b, c.

Eelarve koostamise protsessis kasutatakse:

a) ainult faktiline ja dokumenteeritud raamatupidamisteave;

b) ainult prognoosiandmed ja hinnangud tuleviku kohta;

c) nii prognoositud kui ka tegelikud andmed.

Eelarve kõige olulisemad funktsioonid on:

a) organisatsiooni tegevuse planeerimine;

b) luuakse objektiivne alus organisatsiooni kui terviku ja selle allüksuste tulemuslikkuse hindamiseks;

c) organisatsiooni erinevate osakondade tegevuse koordineerimine;

d) vastutuskeskuste ja nende juhtide hinnangud plaanide elluviimisele.

Vastus: a, b, c, d

Juhtimisarvestuse eelarvetsüklit nimetatakse:

a) organisatsiooni aruandlusperiood;

b) vastutuskeskuse juhtkonna kehtestatud aruandeperiood;

c) organisatsiooni eelarvestamise protsess;

d) riigieelarve väljatöötamise protsess.

Eelarvetsükli etapid on järgmised:

a) organisatsiooni ja selle vastutuskeskuste tegevuse planeerimine;

b) tulemuslikkuse hindamiseks kasutatavate näitajate kindlaksmääramine;

c) uue olukorraga seotud plaanide võimalike muudatuste arutelu;

d) plaanide kohandamine, võttes arvesse kavandatavaid muudatusi.

Vastus: a, b, c, d

Staatiline eelarve on eelarve, mis on loodud organisatsiooni teatud äritegevuse taseme jaoks. See väide on:

a) ustav;

b) tõene, kui ettevõte ei tööta välja paindlikku eelarvet.

Milline eraeelarve on põhieelarve koostamise protsessi lähtepunkt?

a) ettevõtluskulude eelarve;

b) müügieelarve;

c) tootmiseelarve;

d) müüdud kauba maksumuse eelarve.

Sularaha eelarve töötatakse välja enne:

a) kasumi ja kahjumi plaan;

b) kapitaliinvesteeringute eelarve;

c) müügieelarve;

d) prognoositav saldo.

Mis on parim alus igakuise toimivuse hindamiseks:

a) selle kuu kavandatud näitajad;

b) eelmise kuu tegelikud näitajad;

c) eelmise aasta sama perioodi tegelikud tulemused.

Tegevuseelarve koostamise protsessis on viimane samm:

a) kasumi ja kahjumi plaan;

b) prognoositav saldo;

c) kassaeelarve.

Ostetavate materjalide koguse arvutamiseks tuleb ette valmistada:

a) üldiste tootmiskulude eelarve;

b) ettevõtluskulude eelarve;

c) tootmiseelarve;

d) müügieelarve.

Enne arenduse algust tuleb koostada kasumi-kahjumi plaan:

a) kassaeelarve ja prognoositav saldo;

b) halduskulude eelarve;

c) ärikulude eelarve;

d) tootmiskulude üldeelarve.

Organisatsiooni kulude käitumist kirjeldatakse valemiga Y = 800 + 4X. 400 ühiku toote valmistamisel on planeeritud kulud:

a) 3000 rubla;

b) 2400 rubla;

c) 2000 hõõruda.

Ettevõte toodab 400 ühikut tooteid. Selle kulude kogusumma on 80 tuhat rubla, sh. püsikulude summa on 30 tuhat rubla. Ettevõtte paindlikku kulueelarvet saab esitada järgmiselt:

a) Y = 80 000 + 125X;

b) Y = 30 000 + 125X;

c) Y = 50 000 + 125X.

Ettevõte tootis aruandeaastal 200 000 ühikut tooteid. Tootmiskulud kokku moodustasid 400 tuhat rubla, millest 180 tuhat rubla. - püsikulud. Eeldatakse, et tootmismeetodites ega kasutatavates hindades muudatusi ei tehta.

Siis on järgmisel aastal 230 000 tooteühiku tootmise kogumaksumus:

a) 433 000 rubla;

b) 400 000 rubla;

c) 350 000 rubla;

Ettevõtte müügieelarvest järeldub, et oktoobris müüakse toodet A 12 500 ühikut ja toodet B 30 000 tk. Toote A müügihind on 20 rubla, toote B 30 rubla. Kaubandusosakonnale kuuluv tasu on 10% toote A müügimahust ja 8% toote B müügimahust. Müügiosakonnale makstakse vastavalt eelarvele tasu summas:

a) 100 000 rubla;

b) 97 000 rubla;

c) 105 000 hõõruda.

Tulu ettevõtte teenuste müügist moodustas: juulis - 130 000 rubla, augustis - 150 000 rubla, septembris - 140 000 rubla. Raha laekumise kogemusest on teada, et 70% nõuetest makstakse tagasi järgmisel kuul pärast teenuste osutamist, 25% - kuu aega hiljem ja 5% ei tagastata üldse. Septembris laekub ettevõtte pangakontole:

a) 137 500 rubla;

b) 120 000 rubla;

c) 140 000 hõõruda.

Kingatehase esialgne laovaru on 10 000 paari kingi. Eelarve järgi peaksid need perioodi lõpuks kahekordistuma. Tootmiseelarves on ette nähtud 40 000 paari jalanõusid. Planeeritud müügimaht on:

a) 60 000 paari;

b) 70 000 paari;

c) 50 000 paari;

d) ükski vastus pole õige.

20. Rõivavabriku kangavaru oli planeerimisperioodi alguseks 1000 joonmeetrit. Administratsioon plaanib neid aruandeperioodi lõpuks vähendada 30%. Samal ajal õmmeldakse 500 kleiti. Kangakulu 1 kleidi jaoks - 3 lineaarset meetrit. Tehas peab ostma:

a) 1000 joonmeetrit;

b) 1300 joonmeetrit;

21. Kassaeelarve algsaldo on 200 tuhat rubla. Oktoobris laekub arvelduskontole eeldatavasti 150 tuhat rubla, kassasse - 80 tuhat rubla. Oktoobri planeeritud kulud:

töötasu maksmine - 40 tuhat rubla,

materjalide eest tasumine - 30 tuhat rubla;

laenu kasutamise intresside tagasimaksmine - 5 tuhat rubla;

kommunaalkulud - 10 tuhat rubla;

amortisatsioon - 8 tuhat rubla.

Lõplik kassaeelarve saldo oktoobris on:

a) 400 tuhat rubla;

b) 300 tuhat rubla;

c) 345 tuhat rubla;

22. Kvartali jooksul ostis hulgikaubandusorganisatsioon kaupu 300 tuhande rubla väärtuses. Kvartali alguses laoseisu ei olnud, kuid kvartali lõpus oli see 50 tuhat rubla. Kõik kaubad müüdi 30% juurdehindlusega hilisemate maksetingimustele. Kvartali jooksul laekus organisatsiooni arvelduskontole 200 tuhat rubla. Konto 62 “Arveldused ostjate ja klientidega” jääk kvartali lõpus on:

a) 125 tuhat rubla;

b) 50 tuhat rubla;

c) 140 tuhat rubla;

23. Ettevõtte Alpha perioodi eelarve näeb ette kaupade müügist saadava tulu summas 200 tuhat rubla, samal ajal kui raha laekumine arvelduskontole sel perioodil on 150 tuhat rubla. Selle perioodi maksete ja maksete kogusumma on eeldatavasti 180 tuhat rubla, samas kui selle perioodi lõpus peaks kassaeelarve jääk olema 25 tuhat rubla. Sellega seoses Alpha ettevõtted:

a) piisavad omavahendid;

b) nõutakse laenu summas 55 tuhat rubla;

c) on vaja laenu 30 tuhat rubla.

24. Reisijateveoga tegeleva munitsipaalettevõtte direktor püüab planeerida 30-pealise bussipargi aastakulusid. Ühe bussi kohta on saadaval järgmine teave:

Sõidukipargi ülalpidamiskulud eeldusel, et iga buss läbib 10 000 km aastas, on:

a) 100 tuhat rubla;

b) 90 tuhat rubla;

c) 95 tuhat rubla.

Munitsipaalreisijateveofirma direktor püüab planeerida 30-pealise bussipargi aastakulusid. Iga buss sõidab aastas 10 000 km. Ühe bussi kohta on saadaval järgmine teave:

kütusekulu - 20 rubla. 100 km kohta;

amortisatsioon (aastas) - 1000 rubla.

Planeerige oma sõidukipargi kulud ja valige õige vastus:

a) 150 tuhat rubla;

b) 200 tuhat rubla;

c) 180 tuhat rubla.

Organisatsiooni üldeelarve koosneb kahest osast:

a) era- ja finantseelarved;

b) tegevus- ja finantseelarved;

c) paindlik ja staatiline eelarve.

Tegevuseelarve on:

a) osa üldeelarvest, mis sisaldab lisaks eraeelarvetele kasumi ja kahjumi plaani;

b) osa üldeelarvest, sealhulgas eraeelarvest;

c) osa üldeelarvest, sealhulgas kapitalieelarved, rahavood ja prognoositav saldo.

Eelarvetsükkel koosneb järgmistest etappidest:

a) planeerimine kõigi vastutuskeskuste osalusel;

b) tegevuste hindamise indikaatorite määramine;

c) tegelike ja kavandatavate näitajate võrdlus;

d) tegelike näitajate kõrvalekallete analüüs kavandatust;

e) plaanide muudatuste arutamine ja nende korrigeerimine.

Vastus: a, b, d

Tegevuseelarve koostamine algab järgmise määramisega:

a) tootmiseelarve;

b) kassaeelarve;

c) müügieelarve;

d) kasumi ja kahjumi plaan.

Tegevuseelarve väljatöötamine lõpeb järgmise väljatöötamisega:

a) tootmiseelarve;

b) kassaeelarve;

c) müügieelarve;

d) kasumi ja kahjumi plaan.

Valige eelarved, mis tuleb koostada toote maksumuse eelarve koostamiseks:

a) müügieelarve;

b) tootmiseelarve;

c) materjalide hankimise eelarve;

d) palgaeelarve;

e) tootmis üldkulude eelarve;

f) ettevõtluse üldkulude eelarve.

Vastus: b, c, d, d

Koostatakse paindlik eelarve:

a) ettevõtte teatud äritegevuse taseme jaoks;

b) ettevõtte teatud äritegevuse ulatuse jaoks.

Teema 6 “Juhtimisarvestuse korraldus”

Ettevõte toodab 5 tüüpi tooteid 10 tüüpi materjalidest. Kui palju analüütilisi kontosid on vaja selle teabe kajastamiseks juhtimisarvestuse süsteemis:

Ühtsed standardid näevad ette arvutiseadmete amortisatsiooni arvestamise 5% aastas. Juhtimisarvestuse süsteemis on soovitatav:

a) lähtuma ühtsetest amortisatsioonimääradest;

b) kehtestama mis tahes muud standardid, mis põhinevad arvutite tegelikul kasutusajal;

c) kasutada ühtsest normist erinevat normi, kui see on föderaalsete täitevvõimudega kokku lepitud.

Autonoomse võimalusega raamatupidamise korraldamiseks:

a) esmane teave sisestatakse ja töödeldakse üks kord;

b) esmast teavet töödeldakse kaks korda, mis toob kaasa täiendavaid tööjõukulusid.

Raamatupidamise kaheringilise korralduse peamine eelis on:

a) raamatupidamistööjõu kokkuhoid ja sellest tulenevalt raamatupidamistöötajate arvu vähenemine;

b) ärisaladuste hoidmine;

c) finantsaruannete usaldusväärsuse suurendamine.

Üheringilise (integreeritud) juhtimisarvestuse süsteemi tingimustes on müügikontode jaoks soovitatav laiendatud analüütiline arvestus

a) juhtimisarvestus;

b) finantsarvestus.

Üheringilise (integreeritud) raamatupidamissüsteemiga kasutatakse järgmist:

a) kontode kuvamine;

b) ühtne kontode ja raamatupidamiskannete süsteem.

Kas on tõsi, et toodete (tööde, teenuste) maksumuse arvutamine toimub finantsarvestuses vastavalt kehtivatele õigusaktidele ja juhtimisarvestuses - vastavalt ettevõtte väljatöötatud metoodikale:

8. Juhtimisarvestuse kontode eraldamine võimaldab teil:

a) parandada teabeteenuseid erinevatele juhtimisstruktuuridele;

c) kõik vastused on õiged.

9. Ajalooliselt ilmus juhtimisarvestus:

a) ärisaladuse tõttu;

b) kõigi majandustehingute ühtses raamatupidamissüsteemis kajastamise võimatuse tõttu.

10. Kahe ringiga (autonoomse) raamatupidamise korraldamise süsteemiga on kõik raamatupidamissüsteemid - finants- ja juhtimissüsteem:

a) suletud;

b) kombineeritakse ekraanikontode abil;

c) mõlemad vastused on õiged.

11. Üheringilise (integreeritud) raamatupidamissüsteemiga:

a) ekraanikontosid ei kasutata;

b) finants- ja juhtimisarvestuse süsteemid kasutavad ühtset kontode ja raamatupidamiskirjete süsteemi;

c) mõlemad vastused on õiged.

12. Üheringilise (integreeritud) raamatupidamissüsteemiga kuuluvad juhtimisarvestuse kontod, millel on saldo, samaaegselt juhtimis- ja finantsarvestuse alla. See väide:

b) pole õige.

13. Infovahetus finants- ja juhtimisarvestuse süsteemide vahel konto 79 „Ärisisesed arveldused“ abil toimub, kui kasutatakse:

a) autonoomne raamatupidamise võimalus;

b) integreeritud raamatupidamise võimalus;

c) autonoomsed ja integreeritud raamatupidamisvõimalused.

14. Piirtulu näitaja moodustatakse süsteemis:

a) finantsarvestus;

b) juhtimisarvestus;

c) mõlemas süsteemis samaaegselt.

15. Traditsiooniliselt viidi siseriiklikku raamatupidamist läbi:

a) integreeritud skeemi kohaselt;

b) vastavalt autonoomia valikule;

c) vastavalt segaoptsioonile;

d) ükski vastus pole õige.

16. Põllumajandusettevõtte jaoks integreeritud raamatupidamissüsteemi loomisel peaksite juhinduma põhimõttest:

a) valdusettevõtete tegevuse kohaldatavate finantsskeemide ühtlustamine;

b) raamatupidamise usaldusväärsuse ja efektiivsuse tagamine;

c) ühtse raamatupidamissüsteemi rakendamise mõju üle selle arendus-, juurutamis- ja hoolduskuludest;

d) kõik vastused on õiged.

17. Integreeritud raamatupidamissüsteemis kajastuvad tehingud:

a) ainult juhtimisarvestuses;

b) ainult finantsarvestuses;

c) üheaegselt finants- ja juhtimisarvestuses;

d) kõik vastused on õiged.

18. Juhtimisarvestuses kujuneb kulu vastavalt:

a) kehtivad õigusaktid;

b) ettevõttes kasutusele võetud metoodika;

c) ükski vastus pole õige.

19. Tegevusaruanded koostatakse:

a) iga päev;

b) kord nädalas;

c) igakuine;

d) iga kümne päeva järel;

e) sageduse määrab tegevusaruannetes sisalduva teabe nõudlus.

Teema 7 “Organisatsiooni segmentaarne aruandlus”

Vastutuskeskuste tegevuse hindamine on objektiivne, kui on täidetud järgmised tingimused:

a) juhtkond tunneb hindamiseks kasutatavate näitajate arvutamise metoodikat ja nende tähendust;

b) juhtkond on teadlik asjaomaste ärisegmentide spetsiifilistest tegevustingimustest;

c) kõikidele ärisegmentidele ühised kulud (üle ettevõtte üldkulud) tuleb nende vahel õiglaselt jaotada.

Vastus: a, b, c

PBU 4/99 ja PBU 12/2000 määratlevad koostamise põhimõtted:

a) finantsaruanded välistele kasutajatele;

b) finantsaruanded sisekasutajatele;

c) finants- ja statistiline aruandlus väliskasutajatele.

Välise finantsaruandluse jaoks loetakse segmendid aruandluseks, kui:

a) nende kogutulu osa ületab poole organisatsiooni kogutulust;

b) nende kogutulu moodustab 75% organisatsiooni kogutulust;

c) nende kogutulu moodustab 5% organisatsiooni kogutulust.

Juhtimisarvestuse süsteemi kontroll (juhtimiskontroll) hõlmab:

a) kontroll vastutuskeskuste tegevuse üle üld

ettevõtte organisatsiooniline struktuur;

b) tulude ja kulude kontroll vastutuskeskustes;

c) segmentide planeerimise andmete võrdlemine segmendiaruandlusega;

d) kontroll maksude õigeaegse ülekandmise üle eelarvesse.

Vastus: a, b, c

Kõrgematele juhtimistasanditele välja töötatud aruanded ei ole madalamale juhtkonnale esitatud aruandenäitajate liitmise tulemus. See seisukoht kehtib:

a) kulukeskuste koostatud aruandlus;

b) tulukeskuste koostatud aruandlus;

c) kasumikeskuste koostatud aruandlus;

d) mis tahes tüüpi vastutuskeskuse koostatud aruandlus.

a) ettevõtte suurus;

b) selle organisatsiooniline struktuur;

c) ettevõtte suurus ja organisatsiooniline struktuur;

d) juhtivtöötajate ametialase valmisoleku aste.

Vastus: a, b, c, d

Kasumikeskuste järgi koostatud aruannetes on ettevõtteülesed üldkulud järgmised:

a) jaotatakse segmentide vahel juhtkonna määratud alusel;

b) ei jaotata segmentide vahel ja hüvitatakse ettevõtte brutokasumist ühekordselt;

c) olenevalt juhtkonna otsusest on võimalik mõni ülaltoodud võimalustest.

Segmendiaruandluse koostamise aluseks olev kontrollitavuse põhimõte tähendab, et:

a) aruannetest jäetakse välja näitajad, mida üksuse juht ei reguleeri;

b) aruannetes sisalduvad ainult reguleeritud näitajad;

c) aruanded sisaldavad nii kontrollitud kui ka kontrollimata näitajaid.

Vastus: a, b.

Ettevõtte struktuuridivisjon hoiab varade tootlust 20%. Nad otsustasid projektist loobuda, kui selle näitaja eeldatav väärtus on 15%. Ettevõtte ülejäänud äriüksuste varade tootlus on 10%, ettevõttele tervikuna - 12%. Struktuuriüksuse tehtud otsus:

a) kasulik nii divisjonile kui ka ettevõttele tervikuna;

b) kahjumlik divisjonile, kuid kasulik ettevõttele tervikuna;

c) on kahjumlik kas divisjoni või kogu ettevõtte jaoks;

d) divisjonile kasulik, kuid ettevõttele ebasoodne.

10. Segmendipõhise aruandluse teave võimaldab teil:

a) kontrollib vastutuskeskuste tegevust;

b) hinnata objektiivselt vastutuskeskuste juhtide tööd;

c) teha juhtimisotsuseid;

d) kõik vastused on õiged.

11. Teabe segmenteerimine tähendab finantsaruannetes esitatud teabe üksikasjalikku jaotamist:

a) teatud tüüpi võlausaldajad;

b) teatud tüüpi võlgnikud;

c) erinevat tüüpi kaubad ja teenused;

d) erinevad geograafilised piirkonnad, kus ettevõte tegutseb.

Vastus: c, d

12. Loo vastavus tabeli veergudes toodud tunnuste vahel

Vastus: 1 - a, c, d, f, g; 2- b, d, h.

13. Segmendi tulu sisaldab:

a) tulu, mis on otseselt seotud segmendi tegevusega;

b) osa ettevõtte tulust, mida saab põhjendatult omistada sellele segmendile;

c) hädaolukordade tulemused;

d) tulu dividendidest ja intressidest.

Vastus: a, b

14. Varad, mida kasutatakse ettevõtte üldiseks ettevõtte kasuks või mitmete aruandlussegmentide jaoks üldiselt:

Kui Test on teie arvates halva kvaliteediga või olete seda tööd juba näinud, andke meile sellest teada.