Vanaema vanaisa jaoks, vanaisa naeris või "kaudne vastastikune sõltuvus". Isikute vastastikuse sõltuvuse määramine uute reeglite järgi Otsene või kaudne osalemine

Seotud isikute vahel tehinguid tegevad maksumaksjad on kohustatud 2012. aastal tehtud kontrollitud tehingutest maksuhaldurit teavitama 20. novembriks 2013. a. Vaatamata asjaolule, et nende aruandevormide esitamise tähtajani on jäänud veel rohkem kui kaks kuud, on nende esitamine föderaalsele maksuteenistusele juba alanud. Maksuteenistus on saanud ja praegu analüüsib 200 esimest teadet kontrollitud tehingute kohta. Seda väitis föderaalse maksuteenistuse siirdehindade ja rahvusvahelise koostöö osakonna juhataja D.V. Volvach, teatas portaal fedresurs.ru viitega Interfaxile.

D.V. Volvachi sõnul võimaldab maksuteenuse tarkvara praegu vastu võtta elektroonilisi faile mis tahes suurusega kontrollitud tehingute teatistega. Ta märkis, et föderaalsele maksuteenistusele laekunud teadete töötlemise tulemuste põhjal tuleks välja pakkuda riskianalüüsi süsteem, mis võimaldab valida mõned tehingud hinnakontrolli objektiks. Tähelepanu juhitakse nendele teadetele ja tehingutele, millel on kontrollijate hinnangul maksubaasi alahinnamisele ja maksudest kõrvalehoidumisele viitavad märgid.

Kontroll ülekandehindade üle

Siirdehinnad on ettevõttesisesed hinnad, millega tehakse arveldusi kontsernisiseselt või teiste üksteisest sõltuvate üksuste vahel maksukoormuse ümberjagamiseks, et seda üldiselt vähendada. Seoses siirdehindadest tuleneva maksutulude olulise vähenemisega jälgivad enamiku riikide maksuametid seda tähelepanelikult.

Iseloomustades maailma kogemusi siirdehindade reguleerimisel, Volvach D.V. märkis, et föderaalse maksuteenistuse väljatöötatud standardse teavitusvormi olemasolu loob Venemaa maksumaksjatele eeliseid välismaiste maksumaksjate ees, kuna teistel riikidel pole veel ühtset vormi.

Siirdehindade reguleerimise valdkonnas juhinduvad Venemaa seadusandjad muu hulgas Majanduskoostöö ja Arengu Organisatsiooni (OECD) soovitustest. Peamine dokument selles valdkonnas on OECD siirdehindade suunised rahvusvahelistele ettevõtetele ja maksuhalduritele, mis kiidab heaks nn “käeulatuva” põhimõtte ehk tehingute ümberarvutamise seotud osapooltega nii, nagu oleks need tehtud turupõhiselt. sõltumatute vastaspooltega. Venemaa maksuseadustes on see põhimõte sätestatud artikli 1 lõikes 1. Vene Föderatsiooni maksuseadustiku artikkel 105.3, mis sätestab, et kui vastastikku sõltuvate isikute vahelise tehingu tingimused erinevad sõltumatute vastaspoolte vahelise tehingu sõlmimise tingimustest, maksustatakse tehingu vastastikku sõltuvate poolte kogu tulu, mis ei olnud. saadud sellise erinevuse tulemusena.

D.V.Volvachi sõnul on OECD välja pakkunud plaani, mille eesmärk on astuda vastu ettevõtete tulude ülekandmisele offshore-firmadele. Selle kava viies osa on pühendatud siirdehindade kontrollimise reeglite täiustamisele. Üks parendusvaldkondi on eelkõige aruandlusdokumentatsiooni standardiseerimine.

Rahandusministeerium andis selgitusi teatiste koostamise kohta

Teatiste esitamise tähtaja lähenedes hakkasid reguleerivad asutused andma rohkem selgitusi nende koostamise kohta. Nii käsitles Rahandusministeerium 16. augusti 2013 kirjas nr 03-01-18/33535 mitmeid päevakajalisi küsimusi: kuidas luua otsese ja kaudse osaluse korral panga vastastikune sõltuvus vastaspooltega, kuidas tehingute kontrollituks tunnistamisel rakendatakse tulu suuruse kriteeriumi, millised kuni 1. jaanuarini 2014 kehtinud üleminekusätted teatiste esitamise kohta jne.

Krediidiasutused hakkasid ühendust võtma finantsosakonnaga, et saada selgitusi Vene Föderatsiooni maksuseadustiku jaotise V.1 kohaldamise kohta, mis reguleerib seotud isikute vaheliste tehingute tulude maksustamiseeskirju. Rahandusministeerium märkis, et need reeglid eeldavad ennekõike maailma praktikas üldtunnustatud “käeulatusliku” põhimõtte rakendamist.

Tehingutes osalejate vastastikune sõltuvus määratakse vastavalt Art. Vene Föderatsiooni maksuseadustiku artiklid 105.1 ja 105.2. Vastavalt Art. Vene Föderatsiooni maksuseadustiku artikli 105 lõike 1 kohaselt saab isikuid tunnistada üksteisest sõltuvateks ühe isiku osaluse tõttu teise kapitalis ja juhtudel, kui üks isik saab mõjutada teise isiku otsuste tegemist. Lisaks saavad üksikisikud end iseseisvalt tunnistada üksteisest sõltuvateks ja neid tunnustatakse ka kohtuotsusega.

Osalus kapitalis: otsene ja kaudne

Isikute vastastikune sõltuvus tekib siis, kui ühe isiku osaluse osakaal teises ületab 25%. Selles osalemine võib olla otsene või kaudne. Kaudne osalemine toimub siis, kui see toimub kolmandate isikute kaudu. Art. Vene Föderatsiooni maksuseadustiku artikkel 105.2 kehtestab ühe isiku osaluse määramise korra teise kapitalis. Otsese osaluse osa, selgitas Rahandusministeerium Kirjas, saab määrata kolmel viisil. Esiteks organisatsioonile või üksikisikule otseselt kuuluva teise organisatsiooni hääleõiguslike aktsiate osakaalu järgi. Teiseks otse omanduses oleva osaluse järgi põhikapitalis. Ja kolmandaks, kui ei ole võimalik kasutada kahte esimest meetodit (st kui selliseid aktsiaid ei ole võimalik kehtestada), siis ühele organisatsioonile või üksikisikule otseselt kuuluva aktsia puhul, mis määratakse proportsionaalselt teiste kapitalis osalejate arvuga. teine organisatsioon.

Rahandusministeerium juhtis maksumaksjate tähelepanu asjaolule, et otsese osaluse osakaalu määramiseks on vaja omada teavet organisatsiooni kõigi hääleõiguslike aktsiate kohta: nii liht- kui ka eelisaktsiate kohta. Tuletame meelde, et vastavalt Art. ja 26. detsembri 1995. aasta föderaalseadus nr 208-FZ “Aktsiaseltside kohta” annavad lihtaktsiad nende omanikele õiguse osaleda aktsionäride üldkoosolekul ja hääletada mis tahes küsimustes ning eelisaktsiad ei anna õigust üldkoosolekul hääletada. Eelisaktsiate omanikud saavad selle õiguse aga teatud küsimuste lahendamisel (näiteks ettevõtte likvideerimine). Kui on olemas dokumentaalsed tõendid, et eelisaktsiatel ei ole hääleõigust, ei võeta neid otsese osaluse määramisel arvesse. Selliseks kinnituseks on Rahandusministeeriumi poolt märgitud viimase aktsionäride üldkoosoleku otsus eelisaktsiate dividendide täieliku maksmise kohta.

Kui mitmel eelnimetatud viisil on võimalik määrata otseosaluse osakaal, siis maksustamise eesmärgil võetakse finantsosakonna hinnangul maksimaalne osa.

Kaudse osaluse osa määramise kord on kehtestatud artikli 3 punktis 3. 105.2 Vene Föderatsiooni maksuseadustik. Esiteks määratakse kindlaks kõik otsese osalemise jadad ("ahelad") ja iga eelmise organisatsiooni otsese osaluse osakaalud igas järgmises iga "ahela" jaoks. Seejärel korrutatakse igas ahelas otsese osaluse osakaalud ja summeeritakse lõpptulemused.

Rahandusministeerium soovitab tehingutes osalejate vastastikuse sõltuvuse väljaselgitamisel pöörata erilist tähelepanu järgmistele keerulistele olukordadele, mis võivad tekkida: organisatsiooni oma aktsiate omamine, organisatsioonide "rist"osalus üksteise kapitalis, "rõngas" omand, millest organisatsioon kaudselt osaleb osalusahelate kaudu teistes organisatsioonides omakapitalis.

Summakriteeriumi määramine tehingute kontrollituna kajastamiseks

Seotud osapoolte vahelisi tehinguid peetakse kontrollituks, kui need vastavad teatud artiklis loetletud kriteeriumidele. 105.14 Vene Föderatsiooni maksuseadustik. Tehingute kontrollituna kajastamise kõige olulisem kriteerium on neist aruandeaasta jooksul saadud tulu suurus. Summakriteerium kehtestatakse järgmistele tehinguliikidele: kauba väliskaubanduse valdkonna tehingud; tehingud, milles üks osapooltest on offshore-territooriumi resident; tehingud, milles kõik osalejad on teatud tingimustel Vene Föderatsiooni residendid. Viimasesse gruppi kuuluvad tehingud, mis hõlmavad ühtse põllumajandusmaksu, KÜT, maavara kaevandamismaksu maksjaid ning ettevõtte tulumaksu saajaid.

Rahandusministeerium soovitab tehingute kontrollituks tunnistamise summa kriteeriumile vastavuse väljaselgitamiseks summeerida kalendriaasta jooksul tehingutest saadud tulu iga vastastikku sõltuva osapoolega. Vastavalt sellele tehakse kindlaks ka piirväärtuse ületamise fakt iga vastaspoolega tehtud tehingute kogumi põhjal. Ei saa välistada olukordi, kus saadud tulude summeerimine tuleb läbi viia mitte ühe vastaspoole, vaid isikute rühma kohta. See kehtib näiteks rohkem kui kahe osapoolega tehingute puhul.

Tehingute kontrollituks tunnistamise summa kriteeriumi määramisel ei võeta arvesse mitmeid maksumaksja tulusid. Näiteks tulumaksuga maksustamise baasis sisalduv, kuid tehingute tulemusena kajastamata tulu. Rahandusministeerium 16. augusti 2013 kirjas nr 03-01-18/33535 arvas selliste tulude hulka: realiseerimata kursivahed, positiivsed erinevused väärismetallide ümberhindlusest pankade poolt, tulu omakapitali osalusest (dividendid) jne. Summakriteeriumi määramisel ei võeta arvesse ka lepingujärgsete trahvide ja muude sanktsioonide summasid, välja arvatud juhtudel, kui need on konkreetselt kehtestatud nii, et tehingut ei loeta kontrollituks.

Kuni 1. jaanuarini 2014 kehtivad kontrollitavate tehingute teatise esitamise nõuded, võttes arvesse seaduse nr 227-FZ sätteid. Vastavalt artikli 7 lõikele 7 Käesoleva seaduse § 4 kohaselt esitatakse teade, kui ühe või mitme sama isikuga tehingutest saadud tulu suurus ületab 2012. aastal 100 miljonit rubla ja 2013. aastal 80 miljonit rubla.

Rahandusministeerium järeldab, et üleminekuperioodil 2012.-2013. tehingut võib kontrollida, kuid selle kohta ei pruugi olla teatise esitamise kohustust, samuti ei pruugi kehtida sätted maksumaksja dokumentide koostamise ja föderaalse maksuteenistuse tehingute kontrollimise kohta.

Meie ettevõtte ettepanekud kontrollitud tehingute teadete genereerimiseks

Ettevõte " OVIONT TEAVE» pakub kolme võimalust tarkvaralahendusteks kontrollitud tehingute teatiste elektroonilisel kujul koostamiseks maksuhaldurile saatmiseks. Teave selliste tehingute kohta sisaldub reeglina juba maksumaksja raamatupidamisprogrammides ja andmebaasides ning tarkvara võimaldab genereerida elektroonilist faili selle saatmiseks, automatiseerimiseks ja selle koostamise protsessi kasutaja jaoks nii palju kui võimalik lihtsustamiseks.

Üks peamisi probleeme teatiste genereerimisel on suured andmemahud, mida suurettevõtted peavad dokumenti sisestama. Esiteks puudutab see teatise jaotist 1B, mis kajastab teavet kontrollitavate tehingute subjektide kohta. Sobiva tarkvaralahenduse valik meie ettevõtte pakutavate hulgast sõltub täidetavate andmete mahust:

Valik 1. Ligikaudu kuni 200 kirjet jaotises 1B tehingute teemade kohta, mida saab Balance-2W programmi käsitsi sisestada.

Järgmised kaks võimalust hõlmavad esmalt andmetabeli hankimist maksumaksja raamatupidamisprogrammidest valitud kontrollitud tehingutest teavitamise teabega standardsel kujul allpool pakutava tarkvara jaoks.

2. võimalus. Ligikaudu kuni 3 tuhat kirjet jaotises 1B kontrollitud tehingute teemade kohta: tehakse ettepanek kasutada programmi Balance-2W ja selle mehhanisme teavitusandmete standardtabeli edastamiseks lõikepuhvrisse, väärtuste määramiseks rühmarežiimide täitmiseks ja teabe postitamine teavitussektsioonidesse.

3. võimalus.Üle 3 tuhande kirje jaotises 1B kontrollitud tehingute teemade kohta. Selliste andmete töötlemiseks kasutatakse eraldi spetsiaalset programmi.

Lisaks pakume oma klientidele teenuseid kontrollitud tehingute teadete elektrooniliste failide viimistlemiseks ja koostamiseks.

Kaasan, st. Podlužnaja, 60

1. jaanuaril 2012 jõustusid Vene Föderatsiooni maksuseadustiku uue jaotise V.1 sätted, millega kehtestati seotud isikute vaheliste tehingute tegemisel maksustamise eesmärgil turuhindade määramise ja nende jälgimise uued reeglid. vastavust.

Tuletame meelde, miks on maksuhalduri jaoks nii oluline jälgida seotud isikute vahelisi tehinguid. Kaupade (töö, teenuste) müümisel vastastikku sõltuvatele isikutele turuhindadest erineva hinnaga ettevõttesiseselt võetakse arvesse tulu, mida nimetatud kõrvalekalde tõttu ei saanud ükski vastastikuses sõltuvuses olev isik. maksustamise eesmärgil selle isiku poolt.

Tulu (kasum, tulu) kindlaksmääramiseks tehingutest, mille pooled on, võrreldakse selliseid tehinguid või selliste tehingute kogumit ühe või mitme tehinguga, mille pooled ei ole vastastikku sõltuvad isikud.

Vene Föderatsiooni maksuseadustiku artikliga 105.1 asendati Vene Föderatsiooni maksuseadustiku artikkel 20, mis kuni 1. jaanuarini 2012 reguleeris isikute tunnustamist vastastikuses sõltuvuses.

Vastavalt artikli lõikele 1 Vene Föderatsiooni maksuseadustiku artikli 105 lõike 1 kohaselt peetakse isikuid maksustamisel vastastikku sõltuvaks, kui isikutevaheliste suhete iseärasused võivad mõjutada nende tehingute tingimusi ja (või) tulemusi ja (või) ettevõtte majandustulemusi. nende isikute tegevust või nende esindatavate isikute tegevust.

Võimalused, kuidas tunnustada inimesi üksteisest sõltuvatena

1) Isikute tunnustamine seaduse jõuga üksteisest sõltuvateks (Vene Föderatsiooni maksuseadustiku artikli 105.1 punkt 2).

2) Isikud tunnistavad end iseseisvalt üksteisest sõltuvateks (Vene Föderatsiooni maksuseadustiku artikli 105.1 punkt 6). Sellise tunnustamise kord ei ole seadusega reguleeritud.

3) Isikud tunnistatakse kohtuotsusega vastastikku sõltuvaks (Vene Föderatsiooni maksuseadustiku artikli 105.1 punkt 7). Seega saab tehingu osaliste organisatsioonide ja (või) üksikisikute vahelise vaidluse korral enda vastastikku sõltuvateks isikuteks tunnistamise osas sellise vaidluse lahendada kohtus. Samas saavad nii tehingu pooleks olevad isikud kui ka maksuhaldur taotleda kohtult isikute vastastikuses sõltuvuses tunnistamist. See järeldus sisaldub Venemaa Rahandusministeeriumi 17. augusti 2012. a kirjas nr 03-01-18/6-106.

Vaatleme üksikasjalikumalt esimest meetodit isikute seaduse jõu alusel üksteisest sõltuvateks tunnistamiseks.

Isikute seaduse jõust sõltuvateks tunnistamise alused võib rühmitada kolme rühma:

1. Osalus kapitalis (Vene Föderatsiooni maksuseadustiku punktid 1-3, punkt 2, artikkel 105.1) - kui otsese või kaudse osaluse osakaal on üle 25% (artikli punkti 9 punkti 2 alusel Vene Föderatsiooni maksuseadustiku artikkel 105.1, on võimalikud erandid).

2. Juhtimises ja kontrollis osalemine (Vene Föderatsiooni maksuseadustiku artikli 105.1 punkti 2 punktid 4-8) - kui juhtimisorganite valimise volitused on vähemalt 50% või on volitused ametisse nimetada (valida) ainuke täidesaatev organ.

3. Suhe ja ametlik alluvus (Vene Föderatsiooni maksuseadustiku punktid 10-11, punkt 2, artikkel 105.1) - ainult üksikisikutele.

1 rühm. Vastavalt lõigetele. 1-3 lk 2 spl. Vene Föderatsiooni maksuseadustiku artikkel 105.1 on üksteisest sõltuv:

1) organisatsioon, kui üks organisatsioon osaleb otseselt ja (või) kaudselt teises organisatsioonis ja sellise osaluse osakaal on üle 25 protsendi;

2) ja organisatsioon, kui selline isik osaleb selles organisatsioonis otseselt ja (või) kaudselt ja selle osalus on üle 25 protsendi;

3) organisatsioonid, kui nendes organisatsioonides osaleb otseselt ja (või) kaudselt sama isik ja sellise osaluse osakaal igas organisatsioonis on üle 25 protsendi.

Ühe organisatsiooni teises organisatsioonis või üksikisiku teises organisatsioonis osalemise osa määramise kord on määratletud artiklis. 105.2 Vene Föderatsiooni maksuseadustik. Seega kajastatakse ühe organisatsiooni otsese osaluse osa teises organisatsioonis ühele organisatsioonile vahetult kuuluva teise organisatsiooni hääleõiguslike aktsiate osana või ühele organisatsioonile otseselt kuuluva osana teise organisatsiooni põhikapitalis (fondis). .

Kui noteeritud aktsiaid ei ole võimalik kindlaks määrata, siis ühele organisatsioonile otseselt kuuluv osa, mis määratakse proportsionaalselt teises organisatsioonis osalejate arvuga (Vene Föderatsiooni maksuseadustiku artikli 105.2 punkt 2).

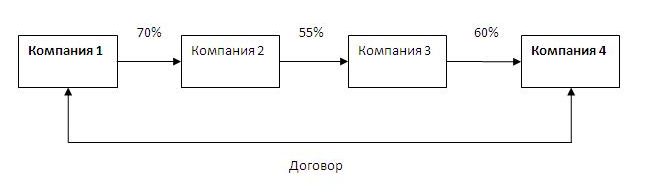

Skeem nr 1. Ettevõtte 1 otsese osaluse osalus ettevõttes 2

Diagrammil nr 1 on ettevõte 1 ja ettevõte 2 tunnistatud üksteisest sõltuvateks.

Diagrammil nr 1 ja järgnevatel diagrammidel on mõiste “leping” arusaadav tehing, s.o. d kodanike ja juriidiliste isikute tegevused, mille eesmärk on kodanikuõiguste ja -kohustuste kehtestamine, muutmine või lõpetamine (Vene Föderatsiooni tsiviilseadustiku artikkel 153).

“25%” - ühe organisatsiooni otsese osaluse osa teises organisatsioonis kajastatakse ühele organisatsioonile otseselt kuuluvate teise organisatsiooni hääleõiguslike aktsiate osana või ühele organisatsioonile otseselt kuuluva osana põhikirja- (aktsia)kapitalis (fondis). teise organisatsiooni (Vene Föderatsiooni maksuseadustiku artikli 105.2 punkt 2) .

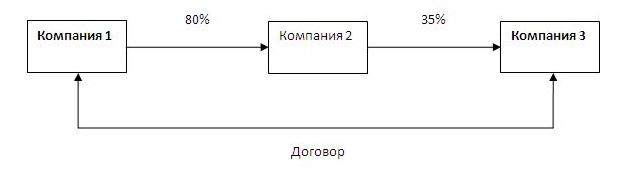

Skeem nr 2. Ettevõtte kaudse osaluse osa 1 kuni 3

Diagrammil nr 2 on ettevõte 1 ja ettevõte 3 üksteisest sõltuvad.

Määrame ettevõtte 1 kaudse osaluse osakaalu ettevõttes 2 (vt diagramm nr 2).

1 samm. Kõik ettevõtte 1 osalusjärjestused ettevõttes 2 määratakse iga eelneva organisatsiooni otsese osalemise kaudu igas järgmises vastava järjestuse organisatsioonis.

Diagrammil nr 2 on üks jada: Ettevõte 1 osaleb ettevõttes 2, ettevõte 2 osaleb ettevõttes 3.

2. samm. Määratakse kindlaks iga eelneva organisatsiooni otsese osaluse osakaalud igas järgnevas vastava järjestuse organisatsioonis.

Ettevõtte 1 otsese osaluse osakaal ettevõttes 2 = 80%.

Ettevõtte 2 otsese osaluse osakaal ettevõttes 3 = 35%.

3. samm. Summeeritakse ühe organisatsiooni otsese osalemise osakaalud teises organisatsioonis iga eelmise organisatsiooni osalemise kaudu kõigi järjestuste igas järgmises organisatsioonis.

Ettevõtte 1 kaudse osaluse osakaal kolmest = 0,8 * 0,35 * 100% = 28%

Järeldus: Ettevõtte 1 kaudse osaluse osakaal ettevõttes 3 on üle 25%. Sellega seoses on ettevõte 1 ja ettevõte 3 üksteisest sõltuvad.

Skeem nr 3. Ettevõtte kaudse osaluse osakaal 1:7

Diagrammil nr 3 on ettevõte 1 ja ettevõte 7 üksteisest sõltuvad.

Määrame ettevõtte 1 kaudse osaluse osa ettevõttes 7 (vt diagramm nr 3).

1) Kõik ühe organisatsiooni osalemise jadad teises organisatsioonis määratakse iga eelneva organisatsiooni otsese osaluse kaudu igas järgmises vastava järjestuse organisatsioonis.

Esimene jada: Ettevõte 1 osaleb ettevõttes 2, ettevõte 2 ettevõttes 4, ettevõte 4 ettevõttes 6 ja ettevõte 6 osaleb ettevõttes 7.

Teine jada: Ettevõte 1 osaleb ettevõttes 3, ettevõte 3 ettevõttes 5 ja ettevõte 5 ettevõttes 7.

2) Määratakse kindlaks iga eelneva organisatsiooni otsese osaluse osakaalud igas järgnevas vastava järjestuse organisatsioonis.

Esimene jada: Ettevõtte 1 otsese osaluse osakaal ettevõttes 2 = 90%; Ettevõte 2 ettevõttes 4 = 100%; Ettevõte 4 ettevõttes 6 =50%; Ettevõte 6 ettevõttes 7 = 50%.

Teine jada: Ettevõtte 1 otsese osaluse osakaal ettevõttes 3 = 30%; Ettevõte 3 ettevõttes 5 = 70%; Ettevõte 5 ettevõttes 7 = 30%.

3) Summeeritakse ühe organisatsiooni otsese osaluse korrutised teises organisatsioonis iga eelneva organisatsiooni osalemise kaudu igas järgmises organisatsioonis kõigis järjestustes.

Juhul, kui määratakse kindlaks mitu sõltumatut ühe organisatsiooni osalemise jada teises organisatsioonis iga eelmise organisatsiooni otsese osaluse kaudu igas järgmises organisatsioonis, summeeritakse otsese osaluse osakaalude korrutised. Sarnast arvamust jagab ka Vene Föderatsiooni rahandusministeerium oma 21. jaanuari 2012. aasta selgituses "Vene Föderatsiooni maksuseadustiku esimese osa jaotise V.1 kohaldamise kohta".

Ettevõtte 1 kaudse osaluse osakaal 7-st = (0,9 * 1 * 0,5 * 0,5 * 100%) + (0,3 * 0,7 * 0,3 * 100%) = 28,8%

Järeldus: Ettevõtte 1 kaudse osaluse osakaal ettevõttes 7 on üle 25%. Sellega seoses peetakse ettevõtet 1 ja ettevõtet 7 üksteisest sõltuvateks.

Üldreeglist on siiski erandeid. Niisiis, vastavalt lõigetele. 9 punkt 2 art. Vene Föderatsiooni maksuseadustiku artikli 105.1 kohaselt tunnustatakse organisatsioone ja (või) üksikisikuid üksteisest sõltuvatena, kui iga eelmise isiku otsese osaluse osakaal igas järgmises organisatsioonis on üle 50%.

Skeem nr 4. Ettevõtte kaudse osaluse osakaal 1:4

Diagrammil nr 4 on ettevõte 1 ja ettevõte 4 üksteisest sõltuvad.

Ettevõtte 1 kaudse osaluse osakaal ettevõttes 4 = 23,1%

Kuna Ettevõtte 1 kaudse osaluse osakaal ettevõttes 4 on alla 25%, siis vastavalt art. punktile 3. Vene Föderatsiooni maksuseadustiku artikli 105.2 kohaselt ei ole need organisatsioonid üksteisest sõltuvad.

Vahepeal vastavalt lõigetele. 9 lõige 2 art. Vene Föderatsiooni maksuseadustiku 105.1 Ettevõte 1 ja ettevõte 4 tunnustatakse üksteisest sõltuvate üksustena.

Vastavalt artikli lõikele 3 Vene Föderatsiooni maksuseadustiku artikli 105.1 kohaselt kajastatakse üksikisiku organisatsioonis osalemise osakaal selle üksikisiku ja temast sõltuvate isikute koguosalusena, mis on nimetatud artikli 2 punkti 2 punktis 11. Vene Föderatsiooni maksuseadustiku 105.1 nimetatud organisatsioonis.

Skeem nr 5.

Üldreeglina on Ivanov I.I. (isa) ja ettevõte 1 ei ole üksteisest sõltuvad. Samal ajal Ivanov I.I. (isa), Ivanova S.S. (ema) ja Ivanov G.I. (poeg) on vastavalt lõigetele abielust sõltuvad. 11 punkt 2 art. 105.1 Vene Föderatsiooni maksuseadustik.

Ivanov I.I. (isa), Ivanova S.S. (ema) ja Ivanova G.I. (poeg) ettevõttes 1 = 10% + 6% + 10% = 26%.

Järelikult Ivanov I.I. (isa), Ivanova S.S. (ema) ja Ivanov G.I. (poeg) on üksteisest sõltuvad isikud.

Esimese rühma kokkuvõtteks tuleb märkida, et ühe organisatsiooni teises organisatsioonis või üksikisiku osaluse määramisel organisatsioonis võib kohus arvesse võtta muid täiendavaid asjaolusid (MKS artikli 105 lõike 2 punkt 4). Vene Föderatsioonist).

2. rühm. Osalemine juhtimises ja kontrollis.

Selle rühma võib jagada viieks alarühmaks.

2.1. Vastavalt lõigetele. 4 lk 2 spl. Vene Föderatsiooni maksuseadustiku punkt 105.1, organisatsioon ja isik (sealhulgas üksikisik koos tema abielu ja perekondlike tunnuste alusel üksteisest sõltuvate isikutega), kellel on õigus määrata (valida) selle organisatsiooni ainus täitevorgan või määrata ametisse. (valib) vähemalt 50 protsenti kollegiaalse organi koosseisust on tunnustatud selle organisatsiooni vastastikku sõltuva täitevorgani või direktorite nõukoguna (nõukoguna).

Skeem nr 6. Vastastikune sõltuvus juhtimisorganite otsese määramise volitustest

Diagrammil nr 5 on Ettevõte ja Eraisik üksteisest sõltuvad.

2.2. Üksteisest sõltuvateks tunnistatakse organisatsioone, mille ainsad täitevorganid või vähemalt 50 protsenti kollegiaalse täitevorgani või juhatuse (nõukogu) koosseisust on määratud või valitud sama isiku (üksik koos temaga). tema vastastikku sõltuvad isikud abielu ja perekondlike tunnuste alusel)) (Vene Föderatsiooni maksuseadustiku punkt 5, punkt 2, artikkel 105.1).

Skeem nr 7. Vastastikune sõltuvus ühtsest juhtimispõhimõttest (tingituna õigusest määrata juhtorganeid erinevates organisatsioonides)

Diagrammil nr 6 on ettevõte 1 ettevõte 2 üksteisest sõltuvad.

2.3. Organisatsioone, mille kollegiaalses täitevorganis või juhatuses (nõukogus) üle 50 protsendi moodustavad samad isikud koos abielu ja perekondlike tunnuste alusel vastastikku sõltuvate isikutega, tunnustatakse vastastikku sõltuvatena (p 6, punkt 2). Vene Föderatsiooni maksuseadustiku artikkel 105.1).

Skeem nr 8. Kaudse juhtimise vastastikune sõltuvus

Diagrammil nr 7 on ettevõte 1 ja ettevõte 2 üksteisest sõltuvad.

2.4. Organisatsiooni ja selle ainsa täitevorgani volitusi teostavat isikut peetakse üksteisest sõltuvaks (Vene Föderatsiooni maksuseadustiku artikkel 7, punkt 2, artikkel 105.1).

Skeem nr 9. Vastastikune sõltuvus ühe organisatsiooni otsesest juhtimisest

Diagrammil nr 8 on peadirektor Ivanov I.I. vastastikuses sõltuvuses. ja ettevõte 1.

2.5. Organisatsioone, milles ainsa täitevorgani volitusi teostab sama isik, tunnustatakse üksteisest sõltuvatena (Vene Föderatsiooni maksuseadustiku punkt 8, punkt 2, artikkel 105.1).

Skeem nr 10. Vastastikune sõltuvus mitme organisatsiooni otsesest juhtimisest

Diagrammil nr 9 on ettevõte 1 ja ettevõte 2 üksteisest sõltuvad.

3. rühm. Üksikisikute vastastikune sõltuvus

Üksikisikuid peetakse vastastikku sõltuvaks kahel põhjusel.

3.1. Üksikisikuid peetakse vastastikku sõltuvaks, kui üks üksikisik on ametikohalt allutatud teisele isikule (Vene Föderatsiooni maksuseadustiku punkt 10, punkt 2, artikkel 105.1).

Määratud alluvus peab tulenema seaduses sätestatust või põhinema organisatsiooni sisemistel (kohalikel) dokumentidel. Sel juhul eeldab alluvus, et ühel isikul on teise isiku suhtes otsesed haldusvolitused.

3.2. Üksteisest sõltuvaid isikuid tunnustatakse üksikisikuna oma abikaasa, vanemate (sealhulgas lapsendajate), laste (sealhulgas lapsendatud laste), täis- ja poolvendade ja -õdede, eestkostjate (haldurite) või eestkostetava (perekonnaseisuga seotud alluvus) suhtes (klausel Vene Föderatsiooni maksuseadustiku artikkel 11, punkt 2, artikkel 105.1).

Tuleb märkida, et art. Vene Föderatsiooni maksuseadustiku artiklis 20 määratleti "perekonnatunnused" kui abielusuhted, sugulus- või varasuhted, lapsendaja ja lapsendatud laps, usaldusisik ja eestkostetav.

Lõigetes 11 punkt 2 art. Vene Föderatsiooni maksuseadustiku artikkel 105.1 määrab kindlaks isikute nimekirja, kes võivad olla vastastikku sõltuvad perekondlikel ja abielulistel alustel, ning jäetakse sellest välja isikud, kes on seotud varaga, mida perekonnaõiguses mõistetakse kui suhet abikaasa ja abikaasa vahel. teise abikaasa vanemad. Siiski tuleb arvestada, et lõigete alusel. 11 punkt 2 art. Vene Föderatsiooni maksuseadustiku artikli 105.1 kohaselt on kohtul õigus tunnustada üksteisega seotud isikuid vastastikku sõltuvatena.

TÄHELEPANU!

Lisaks eeltoodule tuleb märkida, et kohus võib tunnistada isikuid vastastikuses sõltuvuses muudel alustel, mis ei ole sätestatud artikli lõikes 2. 105.1, kui nende isikute vahelisel suhtel on artikli lõikes 1 nimetatud tunnused. 105.1 Vene Föderatsiooni maksuseadustik. See tähendab, et kui isikutevaheliste suhete iseärasused võivad mõjutada nende isikute tehtud tehingute tingimusi ja (või) tulemusi ja (või) nende isikute või nende esindatavate isikute tegevuse majandustulemusi, siis need isikud võivad mõjutada nende isikute tehingute tingimusi ja (või) tulemusi. maksustamise eesmärgil tunnustatakse neid üksteisest sõltuvatena.

Asjaolud, mis ei ole aluseks isikute vastastikku sõltuvateks tunnistamiseks:

1. Kui isikute poolt tehtavate tehingute tingimusi ja (või) tulemusi ja (või) nende tegevuse majandustulemusi mõjutavad üks või mitu teist isikut oma tõttu soodsat turupositsiooni või muude sarnaste asjaolude tõttu, mis on määratud tehtavate tehingute iseärasustega, ei ole selline mõjutamine aluseks isikute maksustamise seisukohalt üksteisest sõltuvateks tunnistamiseks (Vene Föderatsiooni maksuseadustiku artikli 105.1 punkt 4).

Vene Föderatsiooni maksuseadustik ei määratle, mida mõeldakse inimese soodsa positsiooni all turul. Vahepeal Art. 26. juuli 2006. aasta föderaalseaduse nr 135-FZ "Konkurentsi kaitse kohta" artikkel 5 sisaldab mõiste "isiku turgu valitsev seisund turul" määratlust. Seega peetakse turgu valitsevat seisundit majandusüksuse (isikute rühma) või mitme majandusüksuse (isikurühma) seisundiks teatud toote turul, mis annab sellisele majandusüksusele (isikute rühmale) või sellistele majandusüksustele. (isikute rühmad) võimalus avaldada otsustavat mõju toote üldistele ringluse tingimustele asjaomasel kaubaturul ja (või) kõrvaldada sellelt kaubaturult teised majandusüksused ja (või) takistada juurdepääsu sellele kaubaturule. teistele majandusüksustele.

2. Vastavalt artikli 5 lõikele 5 Vene Föderatsiooni maksuseadustiku punkt 105.1, Vene Föderatsiooni, Vene Föderatsiooni moodustavate üksuste, omavalitsuste otsene ja (või) kaudne osalemine Venemaa organisatsioonides ei ole iseenesest aluseks selliste organisatsioonide üksteisest sõltuvateks tunnistamiseks (vt diagrammi nr. 11).

Skeem 11.

Seega näeme, et reguleerivate asutuste tähelepanu üksteisest sõltuvate osapoolte vahelistele tehingutele muutub järjest intensiivsemaks. Sellest tulenevalt on seotud osapooltega tehinguid tegevad organisatsioonid kohustatud koostama seotud osapoolte nimekirja ja jälgima kalendriaastas tehinguid nende seotud osapooltega.

Kopina A.A., Venemaa Rahandusministeeriumi Ülevenemaalise Riikliku Maksuameti maksuõiguse osakonna lektor.

Tsiviilõiguse aluspõhimõte on lepinguvabadus, see põhimõte on sätestatud artiklis. 421 tsiviilseadustik<*>(edaspidi "Vene Föderatsiooni tsiviilseadustik"). Lepinguvabadus eeldab: lepingu sõlmimise vabadust, lepingu liigi määramise vabadust, lepingutingimuste määramise vabadust<**>. Seega saavad pooled lepingu hinna iseseisvalt kindlaks määrata ning ainult seaduses sõnaselgelt sätestatud juhtudel kohaldatakse volitatud riigiasutuste kehtestatud või reguleeritud hindu, tariife, tariife.

<*>NW RF. 1994. N 32. Art. 3301.

<*>Vaata: Tsiviilõigus: Õpik / Üldise all. toim. V.F. Jakovleva. Lk 458.

Maksuseadusandlus ei piira vastaspoolte õigust määrata tehinguhind oma äranägemise järgi. Riik peab aga arvestama, et lepinguhinnad mõjutavad oluliselt mitmete otseste ja kaudsete maksude suurust, eeskätt neid, mille maksubaasiks on tulu, tulu (kasum), müüdud kauba maksumus (töö, teenused) jne. . Seetõttu on seadusandja maksu- ja õigusregulatsiooni raames ette näinud kaupade (töö, teenuste) maksustamise hinna jälgimise ja hilisema korrigeerimise võimaluse.<*>.

<*>Vaata: Demin A.V. Kaupade (tööde, teenuste) hind maksustamise eesmärgil. Teaduslik ja praktiline kommentaar Vene Föderatsiooni maksuseadustiku artikli 40 kohta // Viitesüsteem "ConsultantPlus".

Vene Föderatsiooni maksuseadustiku artikkel 40<*>(edaspidi Vene Föderatsiooni maksuseadustik) annab maksuhaldurile õiguse maksuarvestuse täielikkuse jälgimisel kontrollida hinnaarvutuste õigsust, eelkõige seotud isikute vaheliste tehingute tegemisel. Vene Föderatsiooni Konstitutsioonikohus oma 4. detsembri 2003. aasta otsuses N 441-O „Osaühingu Niva-7 kaebuse põhiseaduslike õiguste ja vabaduste rikkumise kohta artikli lõike 2 alusel keeldumise kohta. 20 ning Vene Föderatsiooni maksuseadustiku artikli 40 lõiked 2 ja 3" märkis, et artiklis sätestatud maksubaasi arvutamise tingimuslikud meetodid. Vene Föderatsiooni maksuseadustiku artiklit 40 kohaldatakse ainult siis, kui on alust arvata, et maksumaksja alandab kunstlikult maksubaasi. Sellise regulatsiooni eesmärk on tagada kõigi füüsiliste ja juriidiliste isikute poolt seadusega kehtestatud maksude tasumise kohustuse tingimusteta täitmine, nagu on nõutud art. Vene Föderatsiooni põhiseaduse artikkel 57 ning seda ei saa pidada põhiseaduslike õiguste ja vabaduste rikkumiseks.

<*>NW RF. 1998. N 31. Art. 3824; NW RF. 1999. N 28. Art. 3487.

Artikli 1 punkt 1 Vene Föderatsiooni maksuseadustiku artikkel 20 sätestab, et maksustamise seisukohalt on vastastikku sõltuvad isikud üksikisikud ja organisatsioonid, kelle vahelised suhted võivad mõjutada nende või nende esindatavate isikute tegevuse tingimusi või majandustulemusi. Alapunkt 1, punkt 1, art. Vene Föderatsiooni maksuseadustiku artikkel 20 märgib, et isikud on üksteisest sõltuvad, kui üks organisatsioon osaleb otseselt ja (või) kaudselt teises organisatsioonis ja sellise osaluse koguosa on üle 20%, samas kui ühe organisatsiooni kaudse osaluse osakaal teine teiste organisatsioonide jada kaudu määratakse definitsiooni kujul selle jada organisatsiooni otsese osaluse osakaalu üksteises.

Seega täpsustatud lõik. 1 eeldab, et igal juhul, kui üks organisatsioon osaleb teises üle 20% osalusega organisatsioonis, on need isikud üksteisest sõltuvad ja vastavalt sellele allub nendevahelise tehingu hind maksuhalduri kontrollile.

Esimene asi, mida tahaksin lõigete analüüsimisel märkida. 1 punkt 1 art. Vene Föderatsiooni maksuseadustiku artikli 20 kohaselt on see oluline erinevus selles lõikes esitatud vastastikuse sõltuvuse mõiste ja tsiviilseadusandluses pakutud ülalpeetavate mõiste vahel.

Seega ei erista maksuseadusandlus tütarettevõtteid (Vene Föderatsiooni tsiviilseadustiku artikkel 105) ja sõltuvaid üksusi (Vene Föderatsiooni tsiviilseadustiku artikkel 106), nagu seda tehakse tsiviilseadustes.

Tütarettevõtte või vastastikku sõltuva üksuse määratlemisel kasutab tsiviilseadustik mõistet "äriühing", mis tähendab äriorganisatsioone, mille põhikapital (aktsia) on jagatud asutajate (osaliste) osadeks (osamakseteks), nimelt: seltsing, aktsiaselts. ja piiratud vastutusega äriühing.

Maksuseadustik - organisatsioonid, mis vastavalt lõikele. 1 ese 2 art. Vene Föderatsiooni maksuseadustiku artikkel 11 tunnustab juriidilisi isikuid, mis on moodustatud vastavalt Vene Föderatsiooni õigusaktidele, samuti välisriikide juriidilisi isikuid, äriühinguid ja muid tsiviilõiguslikke juriidilisi isikuid, mis on loodud vastavalt välisriikide õigusaktidele, rahvusvahelised organisatsioonid, nende filiaalid ja esindused, mis on asutatud Venemaa Föderatsiooni territooriumil. Maksuseadusandlus ei sätesta juriidilise isiku mõistet, seega pöördugem taas tsiviilseadustiku poole, mille kohaselt on juriidiline isik organisatsioon, mille omandis, majandusjuhtimises või operatiivjuhtimises on lahusvara ja mis vastutab oma kohustuste eest sellega. vara, samas kui juriidiline isik võib olla nii äriline kui ka mittetulundusühing.

Seega tunnistatakse vastavalt eeltoodule vastastikku sõltuvateks isikuteks ühe organisatsiooni osalemise alusel teises: äriühingud, äriühingud, tootmisühistud; ühtsed ettevõtted, mittetulundusühingud ja organisatsioonid, millel ei ole juriidilise isiku staatust.

Kooskõlas Art. Föderaalseaduse "Mittetulundusühingute kohta" artikkel 2 on mittetulundusühing organisatsioon, mille tegevuse peamine eesmärk ei ole kasumi teenimine ja mis ei jaota saadud kasumit osalejate vahel.<*>. Tundub ebakorrektne, et seadusandja arvab MTÜ-de otseselt nende isikute hulka, kelle puhul on maksuhalduril õigus kontrollida hinna määramise õigsust. On suur tõenäosus, et tehingute tegemisel mittetulundusühingu ja äriühing, milles see MTÜ osaleb, tehingu hind ei vasta turuhinnale, see tuleneb mittetulundusühingu olemusest. organisatsioon, mille eesmärk ei ole kasumi teenimine. Ei saa väita, et mittetulundusühingute riiklik regulatsioon võimaldaks selles valdkonnas kuritarvitamist vältida, juriidiline praktika teab näiteid, kui MTÜ vormi taga tegutses äriühing, kuid vajalik on, et mittetulundusühingute vormi taga tegutses äriühing. MTÜde vastastikune sõltuvus lahendatakse kohtus, mis võimaldaks tuvastada tehingu tegelikku tähendust MTÜ eesmärkide raames ja samas vältida ebasoodsaid tagajärgi maksusanktsioonide näol. "kasumi teenimise ebaõnnestumise eest".

<*>NW RF. 1996. N 3. Art. 145.

Teadaolevalt on üheks vahendiks, mida rahvusvahelised ettevõtted oma majandusliku võimu laiendamiseks kasutavad, täiesti sõltuvate ja kontrollitavate, kuid formaalselt iseseisvate tütarettevõtete loomine teiste riikide territooriumile, enamasti luuakse need aktsiaseltside kujul.<*>. Seetõttu saame kokku leppida seadusandjaga, kes jätab volitatud asutustele õiguse sarnaste isikute vahel tehingu sooritamise hind ümber arvutada.

<*>Vaata: Välisriikide tsiviil- ja kaubandusõigus: Õpik / Rep. toim. E.A. Vassiljev, A.S. Komarov. 1. köide. M., 2004. Lk 207.

Aktsiaseltside tegevust reguleerib ka föderaalseadus "aktsiaseltside kohta" ja piiratud vastutusega äriühingute föderaalseadus "piiratud vastutusega äriühingute kohta", mis sisaldab ka tütarettevõtete ja sõltuvate äriühingute mõistet sarnaselt tsiviilseadustikuga antud mõiste. Tsiviilõiguses sõltuvate ja tütarettevõtete institutsiooni reguleerimise eesmärk on pakkuda neile ettevõtetele ja nende vastaspooltele täiendavat kaitset turgu valitsevate ja põhiettevõtete tegevuse eest. Enamik aktsionäre (osalisi) ei ole võimelised ühingu tegevust mõjutama, mõju saavad avaldada vaid need, kellele kuulub oluline arv aktsiaid (osalusi).

Inimeste ühendus toimib ühtse tervikuna, omades omadusi, mida ei saa taandada selle moodustavate üksikute indiviidide omadustele. Sel juhul tekib küsimus kollektiivse moodustamise olemuse, s.t. assotsiatsiooni olemuse kohta. Tsiviilõiguse valdkonnas on selle probleemi tulemuseks olnud juriidilise isiku olemuse probleem, millest sõltub majandusüksuse tahte autonoomia küsimuse lähenemine ja lahendus.<*>. Eristada saab järgmisi põhiteooriaid:

<*>Vaata: Portnoy K. Majandite õiguslik seisund Venemaal: Teaduslik ja praktiline juhend. M., 2004. Lk 50.

- kollektiivi teooria (A.V. Venediktov), mille kohaselt juriidiline isik pole midagi muud kui tema kollektiiv;

- sotsiaalse reaalsuse teooria (D.M. Genkin), mis eeldab, et juriidiline isik on sotsiaalne reaalsus ja on varustatud varaga, et saavutada talle seatud eesmärke;

- direktoriteooria (Ju.K. Tolstoi, I.N. Petrov), mis eeldab, et juriidilise isiku tahtlikke toiminguid viib läbi selle täitevorgan.

Seega tekitab ühtsuse puudumine juriidilise isiku olemuse mõistmisel raskusi isikute vastastikuse sõltuvuse reguleerimisel, kuna nendele teooriatele tuginedes selgub, et organisatsioon ise ei ole võimeline mõjutama teise organisatsiooni tegevust ja seda mõju. avaldavad isikud, kes on nende organisatsioonide juhid, rühmitavad neid organisatsioone või kas see mõju on põhjustatud nende organisatsioonide ees seisvatest erieesmärkidest. Samas võib märkida järgmist. Ettevõte on kolme erinevat tüüpi huvide koondumine: omaniku, juhi ja ettevõtte enda huvid, mis alati omavahel kokku ei lange. Sellise lähenemise korral juriidilise isiku mõistele ei ole ühe organisatsiooni osalemine teise organisatsiooni põhikapitalis vaieldamatu alus, et tunnistada mõju viimase otsuste tegemisel. Venemaa seadusandja määratleb juriidilise isiku organite mõiste realistliku teooria seisukohast ja usub, et nende tegevust peetakse juriidilise isiku enda tegevuseks.<*>. Seda seisukohta kinnitavad ka föderaalseaduse “Aktsiaseltside” sätted, mis reguleerivad huvitatud isikute tehingute institutsiooni. Jah, Art. Selle seaduse §-s 81 on sätestatud äriühingust tehingu tegemisest huvitatud isikute mõiste, mille hulka kuuluvad äriühingu juhatuse (nõukogu) liige, äriühingu ainsa tegevorgani ülesandeid täitvad isikud, sealhulgas juhtkond. organisatsioon või juht, äriühingu kollegiaalse täitevorgani liige või äriühingu aktsionär, kellel koos temaga seotud isikutega on 20 protsenti või enam aktsiaseltsi hääleõiguslikest aktsiatest, samuti isik, kellel on õigus aktsiaseltsi hääleõiguslikest aktsiatest või aktsiatest koosneda. anda ettevõttele juhiseid, mis on talle siduvad. Nimetatud isikud on huvitatud ettevõtte poolt tehingu sooritamisest juhul, kui pooleks on nemad, nende abikaasad, vanemad, lapsed, täis- ja poolvennad ja -õed, lapsendajad ja lapsendatud lapsed ja (või) nende sidusettevõtted, kasusaaja, vahendaja või esindaja tehingus; omama (igaüks üksikult või kollektiivselt) 20 protsenti või enam tehingus pooleks, kasusaajaks, vahendajaks või esindajaks oleva juriidilise isiku aktsiatest (aktsiad, osad); töötada tehingus pooleks, soodustatud isikuks, vahendajaks või esindajaks oleva juriidilise isiku juhtorganites, samuti ametikohal sellise juriidilise isiku juhtimisorganisatsiooni juhtorganites; muudel juhtudel, mis on kindlaks määratud ettevõtte põhikirjaga.

<*>Vaata: Kozlova N.V. Juriidilise isiku mõiste ja olemus. Essee ajaloost ja teooriast: õpik. M., 2003. Lk 186.

Seega ei pane seadusandja suuremat rõhku mitte ühe organisatsiooni osalemise faktile teises, vaid võimalusele mõjutada organisatsiooni tegevust, sealhulgas selle tegevuse suunamise kaudu, see tähendab, et tegemist on teatud indiviidi tegevusega, kellele on antud õigus. õigustega tegelikult see juriidiline isik olla.

Eeltoodu põhjal võib märkida, et lõiked. 1 punkt 1 art. MKS artikkel 20 sisaldab ühelt poolt mitte täielikult põhjendatud loetelu isikutest, kes on maksuseadustiku kohaselt tunnistatud üksteisest sõltuvateks, ja teisest küljest ei võta see arvesse paljusid tegureid, mis viitavad suures osas mõjule maksuseadustiku alusel. tehingute üle otsustamise valdkond.

Nii võib näiteks ühe juriidilise isiku sõltuvus teisest tekkida mitte ainult seoses ühe neist osalusega teise põhikapitalis. Sõltuvussõltuvuse tekkimise aluseks võivad olla ka lepingulised suhted juhtudel, kui isik või mitu isikut saavad lepingu alusel võimaluse määrata kindlaks teise isiku või isikute tehtud otsused.

Nagu juba märgitud, ei võta maksuseadustik vastu tsiviilõigusega kavandatud tütarettevõtte ehitamist, mis hõlmab ettevõtte määratlemist tütarettevõttena mitte ainult põhikapitalis ülekaaluka osaluse alusel, vaid ka vastavalt sõlmitud lepingule. ettevõtete vahel. Seega ei ole tütarettevõte maksuseadusandluse seisukohalt alati üksteisest sõltuv, mis on seadusandja põhjendamatu tegematajätmine.

Lisaks ei nimeta maksuseadustik lõikes 2 sätestatud olukorda isikute vastastikuse sõltuvuse juhtumiks. 3 lk 1 art. Aktsiaseltside föderaalseaduse artikkel 69, mille kohaselt võib aktsionäride üldkoosolek anda ainsa täitevorgani volitused üle juhtimisorganisatsioonile või juhile (üksikettevõtja).

Kolmandaks, lõikudes. 1 punkt 1 art. Vene Föderatsiooni maksuseadustiku artikkel 20 käsitleb ainult nende organisatsioonide sõltuvust, kus üks neist osaleb teises, kuid ei maini kolmanda organisatsiooni osalemise võimalust kahes esimeses.<*>.

<*>Vaata: Altukhova E.V. Maksustamise eesmärgil sõltuvad isikud ja nende määramise probleemid // Õigus ja majandus. 2004. N 10.

Näib, et raskused, millega maksuhaldurid praktilises elus kõnealust normi kohaldades kokku puutuvad, tulenevad selle normi selge loogilise põhjenduse puudumisest ning seoste puudumisest sarnaseid institutsioone reguleerivate normidega seotud õigusharudes.

Vene Föderatsiooni valitsus on juba esitanud Riigiduumale Venemaa rahandusministeeriumi koostatud föderaalseaduse eelnõu, millega muudetakse maksuseadustiku artikleid 20 ja 40, et tagada maksukontrolli tõhusus, sealhulgas hindade vastavus. maksumaksjate poolt maksude arvutamisel kasutatud kaubad (tööd, teenused), turuhinnad<*>.

<*>Vt: Föderaalseaduse eelnõu "Vene Föderatsiooni maksuseadustiku esimese osa artiklite 20 ja 40 muudatuste ja täienduste kohta" selgitav märkus // http://npagov.garweb.ru:8080/public/default.asp ?no= 3027627 .

Selle seaduseelnõu kohaselt tunnustatakse vastastikku sõltuvaid isikuid, eelkõige:

- isikud, kui üks isik on tunnistatud teise isiku sidusettevõtteks;

- isikud, kui üks organisatsioon osaleb otseselt ja (või) kaudselt teises organisatsioonis või üksikisik otseselt ja (või) kaudselt osaleb organisatsioonis ning ühe isiku otsese ja (või) kaudse osaluse koguosa organisatsioonis on üle 20 protsendi. ;

- organisatsioonid, kui nendes organisatsioonides osaleb otseselt ja (või) kaudselt sama isik, on selle isiku otsese ja (või) kaudse osaluse koguosa igas sellises organisatsioonis üle 20 protsendi;

- isikud, kes on lihtseltsingus osalejad;

- lihtühingus osalejad, kui nendes lihtühingutes on osaline üks isik, kui talle kuulub asjakohaste lihtühingulepingute alusel üle 20 protsendi iga sellise seltsingu osanike kõigi sissemaksete kogusummast (üle 20 protsendi). iga sellise partnerluse kogukasumist jaotatakse);

- organisatsioon ja lihtühingu liikmed, kui selles organisatsioonis osaleb otseselt ja (või) kaudselt vähemalt üks lihtseltsingu osalejatest, on sellise osaluse osa selles organisatsioonis üle 20 protsendi. nimetatud osanik on rohkem kui 20 protsenti osanike kõigi sissemaksete kogusummast või selle osaniku kasuks jaotatava lihtühingu kasumist on rohkem kui 20 protsenti sellise lihtühingu kogukasumist ;

- isikud, kui üks isik on usaldushalduse asutaja ja teine isik on vara usaldushalduslepingu alusel usaldusisik;

- isikud, kui kaks isikut on usaldusisikud, kui usaldushalduse asutajaks on mõlema varahalduslepingu alusel sama kolmas isik;

- isikud, kui üks isik on usaldusisik ja teine isik on vara usalduse haldamise lepingu alusel kasusaaja;

- isikud, kui üks isik on usaldusisikuks ühe varahalduslepingu alusel ja teine isik on kasusaaja teise varahalduslepingu alusel, kui mõlema varahalduslepingu alusel on usaldushalduse asutajaks sama isik;

- usaldusisik ja organisatsioon, kui usaldusisikuks on üks isik, ja organisatsioonis osaleb otseselt või kaudselt vastava vara valitsemise asutaja, kui sellise osaluse osakaal selles organisatsioonis on üle 20 protsendi;

- isikud, kui üks isik on vara omanik ja annab teisele isikule üle ühe või mitu selle vara omaniku õigust.

Seega muudaksid Venemaa rahandusministeeriumi koostatud muudatused suures osas organisatsioonide vastastikust sõltuvust ja on suunatud nende lünkade kõrvaldamisele, mida õiguskaitsepraktika on tuvastanud, et tuua üksikasjalikult välja kõik võimalikud juhtumid, mille puhul üks isik saab ühel või teisel viisil või teine mõjutab teise tegevust.

Käesoleva artikli raames ei peatu me üksikasjalikult iga eelnõu autorite pakutud muudatuse juures, kuna Vene Föderatsiooni valitsus võttis eelnõu 20. jaanuaril 2005. a. rahandusministri asetäitjana. märkis oma intervjuus Vene Föderatsioon S.D. Šatalovi sõnul võeti eelnõu tagasi, kuna selle väljatöötamisest on möödunud viis aastat, see ei vasta tänapäevastele suundumustele: "probleem on muutunud, ilmnenud uued nüansid, uued kuritarvitused"<*>. Võib vaid oletada, millised sätted võivad uude seaduseelnõusse kaasata, mis kajastaksid tänapäevaseid trende.

<*>Vaata: Glavbukh. 2005. N 6.

Eelnõu väljatöötajad peavad siiski järgima Vene Föderatsiooni Konstitutsioonikohtu soovitusi, mis on väljendatud oma 4. detsembri 2003. aasta otsuses N 441-O „Osaühingu kaebuse läbivaatamisele võtmisest keeldumise kohta. Niva-7 põhiseaduslike õiguste ja vabaduste rikkumise kohta Vene Föderatsiooni maksuseadustiku artikli 20 lõike 2 ning artikli 40 lõigetega 2 ja 3" ning mis taandub asjaolule, et maksuseadusandluse normid peavad olema selged. ja arusaadav, et igaüks teaks, kuidas, millises järjekorras ja milliseid makse ta peab tasuma, vastastikku sõltuvateks tunnistatavate isikute nimekirja saab kehtestada vaid seadusega, mistõttu peab maksuseadustik sisaldama selliste isikute nimekirja kõige täpsemat ja põhjendatud. isikud.

Lisaks on vaja arvesse võtta juriidilise isiku olemasolu iseärasusi, selle olemust ja õiguslikku olemust, mis aitab koostada loetelu, mis välistab vastastikuse sõltuvuse institutsiooni rakendamise raskused. Senine praktika on kahtlemata abiks eelnõu väljatöötamisel.

Seega võib öelda, et vastastikuse sõltuvuse institutsioon on praegu üks keerukamaid maksuõiguse institutsioone. Seda ei ole piisavalt arendatud nii teoreetilisest kui ka praktilisest vaatenurgast, mistõttu on nende normide praktikas rakendamine raskendatud. Mõned probleemid nende normide kohaldamisel tulenevad otseselt konsensuse puudumisest juriidilise isiku olemuse osas ja seetõttu ei saa neid lihtsalt seadusandja kõrvaldada, teised aga normis endas sisalduvatest lünkadest, mille kõrvaldamine on eelnõude autorite esmane ülesanne.

Föderaalne maksuamet juhtis 2. juuli 2013 kirjaga nr OA-4-13/11912 maksuhalduri tähelepanu rahandusministeeriumi kirjale juriidiliste isikute osaluse määramise korra kohta ja üksikisikud organisatsioonis, et tunnustada neid maksustamise eesmärgil üksteisest sõltuvatena. Kirjas käsitletakse konkreetseid olukordi, mida tuleb vastastikuse sõltuvuse määramisel arvestada.

Üldsätted

Isikute tunnustamine üksteisest sõltuvateks ja ühe organisatsiooni teises organisatsioonis osalemise osa määramise kord alates 1. jaanuarist 2012 toimub Vene Föderatsiooni maksuseadustiku artiklite 105.1 ja 105.2 sätete alusel.

Vastavalt Vene Föderatsiooni maksuseadustiku artiklile 105.1 võetakse isikute vastastikuse sõltuvuse tunnustamiseks arvesse võimalikku mõju:

Ühe isiku osaluse tõttu teiste isikute kapitalis;

Vastavalt nende vahel sõlmitud lepingule;

Kui ühel isikul on veel üks võimalus määrata teiste isikute tehtud otsuseid.

Sel juhul on ühe organisatsiooni teises organisatsioonis osalemise osa kindlaksmääramise kord kehtestatud Vene Föderatsiooni maksuseadustiku artikliga 105.2.

Vastavalt Vene Föderatsiooni maksuseadustiku artikli 105.2 lõikele 3 kajastatakse ühe organisatsiooni kaudse osaluse osa teises organisatsioonis osana, mis määratakse kindlaks järgmises järjekorras:

1) ühe organisatsiooni kõik osalusjärjestused teises organisatsioonis määratakse iga eelneva organisatsiooni otsese osaluse kaudu igas järgmises vastava järjestuse organisatsioonis;

2) määratakse iga eelneva organisatsiooni otsese osaluse osakaalud igas järgnevas vastava järjestuse organisatsioonis;

3) summeeritakse ühe organisatsiooni otsese osaluse korrutised teises organisatsioonis iga eelneva organisatsiooni osaluse kaudu igas järgmises organisatsioonis kõigis järjestustes.

Need reeglid kehtivad ka üksikisiku osaluse määramisel organisatsioonis.

Organisatsioonile kuuluvate oma aktsiate (aktsiate) kättesaadavus

Kui teil on organisatsiooni omandis oma aktsiad (aktsiad), peate arvestama sellega, et vastavalt art. 26. detsembri 1995. aasta föderaalseaduse nr 208-FZ “Aktsiaseltside kohta” artikli 72 kohaselt ei anna ettevõtte omandatud aktsiad hääleõigust, neid ei võeta häälte lugemisel arvesse ja dividende ei koguta neid.

Sarnane reegel kehtib ka piiratud vastutusega äriühingute kohta: artikli 1 lõike 1 kohaselt. 02.08.1998 föderaalseaduse nr 14-FZ “Osatud vastutusega äriühingute kohta” artikli 24 kohaselt ei võeta ettevõttele kuuluvaid aktsiaid jaotamisel arvesse äriühingu osalejate üldkoosolekul toimunud hääletustulemuste kindlaksmääramisel. ettevõtte kasum, samuti ettevõtte vara likvideerimise korral.

Näiteks kui OJSC omab 65% CJSC aktsiakapitalist ja ülejäänud 35% kuulub otse CJSC-le, siis ühe organisatsiooni osaluse määramisel teises organisatsioonis moodustab OJSC aktsia 100-protsendiline osalus CJSC-s (vastavalt Vene Föderatsiooni maksuseadustiku artikli 105.2 punktile 4).

Skeem nr 1. Organisatsioonile kuuluvate aktsiate (aktsiate) saadavus (vt föderaalse maksuteenistuse kirja lisatud failis)

"Risti" osalemine

Organisatsioonide "rist" osalemine üksteise pealinnas on olukord, kus üks organisatsioon (esimene) osaleb vahetult teises organisatsioonis ja viimane organisatsioon osaleb esimeses organisatsioonis.

Skeem nr 2. Organisatsioonide "rist" osalemine kapitalis (vt lisatud faili föderaalse maksuteenistuse kirja diagrammi)

"Sõrmuse" omamine

Rõngasomand on olukord, kus kaudse osaluse määramisel osaleb üks organisatsioon teistes organisatsioonides osalemise järjestuste kaudu, mis on määratud vastavalt lõigetele. 1 punkt 3 art. Vene Föderatsiooni maksuseadustiku artikkel 105.2 osaleb kaudselt oma kapitalis (iseeneses).

Skeem nr 3."Sõrmuse" omand (vt diagrammi föderaalse maksuteenistuse kirjas lisatud failis)

"Risti" või "rõnga" omandis osalemise osa määramise kord

Rist- või ringomandis olevas organisatsioonis otsese (kaudse) osaluse määramise kord on sarnane artikli punktis 3 kehtestatud kaudse osaluse osa määramise korraga. 105.2 Vene Föderatsiooni maksuseadustik. Samal ajal, võttes arvesse asjaolu, et "rist" ja "rõnga" omandi korral luuakse olukord, kus ühe organisatsiooni osalemine teises organisatsioonis on lõpmatu arv järjestusi, on võimalik otseste organisatsioonide osakaalu matemaatiliselt teisendada. ühe organisatsiooni osalemine teises organisatsioonis, mis asub "risti" või "rõnga" valduses järgmises järjekorras:

Organisatsiooni kaudse osaluse osa määramine omakapitalis;

Selle osa jaotamine välisomanikele on proportsionaalne nende osadega kapitalis.

Näide “ristosaluse” arvutamisest

Numbrijada (geomeetriline progressioon).

Lõpmatu arv ühe organisatsiooni osalemise jadasid teises "risti" või "rõnga" omamise olukordades, et määrata kaudne osalus matemaatilisest vaatepunktist, on geomeetriline progressioon, see tähendab arvude (liikmete) jada progressioonist), kus iga järgnev arv, alates teisest, saadakse eelmisest, korrutades selle teatud arvuga (edenemise nimetaja).

Näiteks sisse skeem nr 2 LLC "D" kaudse osaluse osa määramisel LLC "B" kapitalis eristatakse järgmisi osalusjärjestusi koos vastava osalusega:

Jada 1 (otsene D-B osalus) = 45%

2. järjestus (D-B-A-B) = 9,9% = 45% * 40% * 55%

3. järjestus (D-B-A-B-A-B) = 2,18% = 45% * 40% * 55% * 40% * 55%

4. järjestus (D-B-A-B-A-B-A-B) = 0,48% = 45% * 40% * 55% * 40% * 55% * 40% * 55%

Järjestus 5 (D-B-A-B-A-B-A-B-A-B) = 0,105%

Jada 6 (D-B-A-B-A-B-A-B-A-B-A-B) = 0,023%

Lõpmatut arvu jadasid saab lihtsustada matemaatilise teisendusega.

Oletame

Organisatsiooni i osaluse otsene osakaal organisatsioonis j

Organisatsiooni i tegelik osakaal organisatsioonis j

Ettevõtte "D" tegelik osalus ettevõtte "B" kapitalis on geomeetriline progressioon ja on järgmine:

Seega on LLC "D" tegelik osalus LLC "B" kapitalis 57,69% (45% / (1 - 55% * 40%)).

"Sõrmuse" omandiõiguse arvutamise näide

Maatriks.

Paljude organisatsioonide puhul, mille puhul on vajalik vastastikuse sõltuvuse kindlaksmääramine, samuti kui vastastikku sõltuvate isikute struktuuris on "rist" või "rõngas" omandiõigus, on soovitatav kasutada võrrandite kogumit, mis on teisendatud maatriks.

Praktikas saab tegeliku osaluse leidmise protseduuri lihtsustamiseks kasutada pöördmaatriksit, mille saab leida järgmise valemi abil:

kus N on tulemusmaatriks, mis kajastab organisatsiooni tegelikku osalust teistes organisatsioonides (pöördmaatriks);

A on maatriks, mis peegeldab organisatsiooni osaluse otsest osakaalu teistes organisatsioonides;

E on identsusmaatriks (diagonaalmaatriks, milles kõik diagonaalelemendid on võrdsed 1-ga).

Põhineb skeemid nr 3:

kus 0,55 on LLC "A" otsese osaluse osa LLC-s "B",

0,4 - osa LLC "B" otsesest osalusest LLC-s "C",

0,3 - osa LLC "C" otsesest osalusest LLC-s "A"

Seega on LLC "A" tegelik osalus LLC-s "B" 58,9%.

Ettevõtte otsese ja kaudse osaluse arvutamiseks teise ettevõtte kapitalis on mitu “klassikalist” viisi. Lisaks pakkus Venemaa rahandusministeerium välja sellise arvutuse metoodika erijuhtudel.

Vastastikuse sõltuvuse määramisel maksuseadustiku jaotise V.I tähenduses peaks ettevõte pöörama tähelepanu huvidele teistes organisatsioonides1. Aktsiate arvutamine sõltub osaluse tüübist ja sellel on mõned omadused. On ettevõtete vastastikune sõltuvus (otsese ja kaudse osalusega) ja osalemise erijuhud.

Ettevõtete vastastikune sõltuvus

Otsene osalemine

Otsene osalus on ühe isiku otsene osalus teise kapitalis, mis määratakse kindlaks järgmistel viisidel.

Ettevõttele otseselt kuuluva teise organisatsiooni hääleõiguslike aktsiate osakaalu arvutamine (kehtib aktsiaseltsidele)

Maksuseadustiku artikli 105.1 lõike 2 lõike 1 kohaselt peab poolte vastastikuses sõltuvuses tunnistamiseks ühe poole otsese (otse) või kaudse osaluse suurus teise osapoole kapitalis olema suurem kui 25 protsenti. Sel juhul võib osapooled tunnistada vastastikku sõltuvateks sõltumata sellisest osalusest

Hääleõiguslike aktsiate osakaal määratakse vastavalt aktsionäride üldkoosolekul osalemiseks õigustatud isikute nimekirjale, mis on koostatud aktsionäride registri andmete alusel viimase vastastikuse sõltuvuse kindlaksmääramise kuupäevale eelnenud üldkoosoleku kohta. Kuid mitte iga liht- või eelisaktsia ei saa olla hääleõiguslik ja seega arvutuses osaleda. Hääleõigusega osa mõiste maksuseadustikus puudub, seega pöördugem tsiviilõiguse normide poole. Vastavalt JSC2 seadusele on hääleõiguslik aktsia liht- või eelisaktsia, mis annab aktsionärile (selle omanikule) hääleõiguse aktsionäride üldkoosolekul hääletusele pandud küsimuse lahendamisel. Samas on lihtaktsiate omanikel õigus hääleõigusega osaleda aktsionäride üldkoosolekul kõigis nende pädevusse kuuluvates küsimustes3 ning eelisaktsiate omanikel on hääleõigus vaid piiratud juhtudel4. Nende hääleõiguse tekkimine sõltub aktsionäride üldkoosolekule arutamiseks esitatavast küsimusest või sellest, kas otsustati neile vastavas summas dividende maksta.

Kui eelisaktsiate omanikel ei ole õigust hääleõigusega aktsionäride üldkoosolekul osaleda, ei loeta nende eelisaktsiaid hääleõiguseks, kui see asjaolu on dokumentaalselt kinnitatud. Dokumendiks, mis kinnitab, et eelisaktsiaid ei tunnistata hääleõiguslikuks, on viimase aktsionäride üldkoosoleku otsus eelisaktsiatelt dividendide täieliku maksmise kohta5. Seetõttu ei tohiks hääleõiguseta eelisaktsiaid vastastikuse sõltuvuse arvutamisel arvesse võtta (vt näidet allpool).

Näide

OJSC Aktiv omab 75% CJSC Passive aktsiakapitalist, mis on 100% lihtaktsiast. Ülejäänud aktsionäridele kuulub 25% Passivi põhikapitalist. Nende aktsiad on aktsionäride üldkoosolekul hääleõiguseta eelisaktsiad. Sellest tulenevalt moodustab maksumaksjate koondgrupi loomisel ühe organisatsiooni osaluse määramisel teises organisatsioonis „Aktiivsete“ osakaal 100% „Passiivse“ hääleõiguslikest osadest.

AS-i seadus sätestab ka muud juhud, kui aktsia ei anna hääleõigust ja seega ei ole sellel hääleõigus. Näiteks aktsia kuulub asutajale, kuid ei ole täielikult tasutud (kui aktsiaseltsi põhikirjas ei ole sätestatud teisiti).

Ühe ettevõtte otseomanduses oleva osa arvutamine teise ettevõtte põhikirjajärgses (aktsia)kapitalis (fondis) (kehtib piiratud vastutusega äriühingute (LLC), äriühingute ja seltsingute kohta)

See meetod on lihtsam kui hääleõiguslike aktsiate osakaalu arvutamise meetod ja vastab ühe juriidilise isiku osa nimiväärtuse suhtele teise juriidilise isiku põhikapitalis (vt näidet allpool)6.

Näide

Passiv LLC põhikapital on 80 miljonit rubla. Aktiv LLC aktsia nimiväärtus on 20 miljonit rubla. Seega on „vara” otsese omandi osa:

20 miljonit hõõruda. : 80 miljonit hõõruda. x 100% = 25%.

Sellise osaluse osakaalu saab kinnitada juriidiliste isikute ühtse riikliku registri väljavõtetega, asutamisdokumentide koopiatega, LLC-s osalejate nimekirjadega, mis sisaldavad vajalikku teavet.

Proportsionaalselt teises organisatsioonis osalejate arvuga määratud osa arvutamine (kui hääleõiguslike aktsiate osakaalu (osa põhikapitalis) ei ole võimalik kindlaks määrata) - kehtib aktsia- ja jagatud omandivormide kohta.

Olukord, kus hääleõiguslike aktsiate osakaalu (osa põhikapitalis) ei ole võimalik kindlaks määrata, on tõenäoline, kui tekib vaidlus aktsionäridele kuuluvate hääleõiguslike aktsiate arvu või põhikapitali (fondi) aktsiate (aktsia) suuruse üle. selle osalejatele kuuluvast organisatsioonist.

Näide

Määrame osakaalu proportsionaalselt ettevõtte osalejate arvuga:

- kui on üks osaleja, on tema otsese osaluse suurus 100%;

- kui osalejaid on kaks, on kummagi otsese osaluse suurus 50%;

- kolm osalejat - 33,3%;

- neli osalejat - 25% jne.

Kaudne osalemine

Ühe ettevõtte kaudse osaluse määramiseks teises7 määratakse kõigepealt kindlaks kõik osalemise jadad iga eelmise organisatsiooni otsese osaluse kaudu igas järgmises. Järgmisena määratakse sobivas järjekorras iga eelmise ettevõtte otsese osaluse osad igas järgmises. Kaudse osaluse osakaal (seoses konkreetse jadaga) määratakse iga eelmise organisatsiooni otsese osaluse korrutisena igas järgmises organisatsioonis. Seejärel summeeritakse ühe organisatsiooni otsese osaluse korrutised teises kõigis järjestustes.

Pange tähele, et ühe ettevõtte kaudsel osalemisel teises võib olla kaks sõltumatut vormi (vt näidet allpool): järjestikune kaudne osalus (vt joonis 1) ja paralleelne kaudne osalus (vt joonis 2). Aktsiate lisamine on võimalik ainult teise võimalusega.

Näide

Organisatsiooni A osaluse suurus organisatsioonis B tehingute puhul, mille eest laekus tulu nii enne 01.01.2012 kui ka pärast seda, arvutatakse järgmiselt:

1. Määrake osalemise järjekord A-B-C-D.

2. Korrutame iga eelmise organisatsiooni otsese osaluse osad igas järgmises:

AB x BC x CD = 35 x 57 x 16 = 3,19%.

On ilmne, et siin osaluse osakaalu arvutamiseks kasutatav valem on sarnane artiklis sätestatud valemiga. 20 Vene Föderatsiooni maksuseadustik.

Kui määratakse mitu sõltumatut ühe ettevõtte osalusjärjestust teises, liidetakse ühe organisatsiooni otsese osaluse korrutised kõigist jadadest8.

Arvutame osakaalu vastavalt algoritmile:

1. Tuvastame kaks järjestust: A-B-C-D ja A-E-D.

2. Määrame iga eelneva organisatsiooni otsese osaluse osakaalud igas järgmises vastavalt igale järjestusele: A-B-C-D - 50%, 90%, 75%; A-E-D – 75% ja 25%.

3. Korrutage need osad igas jadas ja saage esimese jada tulemus:

50 x 90 x 75 = 33,75%

teise jaoks:

75 x 25 = 18,75%.

4. Võtame tulemused kokku:

33,75 + 18,75 = 52,5%.

See on organisatsiooni A kaudse osaluse osakaal organisatsioonis D. See ületab 25%. Seetõttu on organisatsioonid A ja D üksteisest sõltuvad.

Pange tähele, et osalusjärjestuste korrutiste summeerimine ainult paralleelosaluse korral ei tulene otseselt MKS § 105.2 lõikest 3. See võib tekitada praktikas raskusi ja tekitada vaidlusi reguleerivate asutustega.

Erijuhtumid

Maksuseadustiku9 kohaselt tuleb isikute vastastikuse sõltuvuse tunnustamiseks avaldada mõju, mida võib avaldada ühe isiku osalemine teiste kapitalis vastavalt sõlmitud lepingule või ühe isiku teise võimalusega otsustada. võetakse arvesse teiste isikute tehtud. Samas selgitab Venemaa rahandusministeerium10, et osaluse osa arvutamisel tuleb arvestada järgmiste võimalustega teise organisatsiooni otseseks ja kaudseks osaluseks ettevõtte omakapitalis: oma aktsiate (aktsiate) olemasolu. ettevõtte omandis, ettevõtete “rist” osalus üksteise kapitalis, “rõngas” omand .

Oma aktsiate (aktsiate) olemasolu ettevõtte omandis

Oma aktsiaid, mille äriühing on omandanud mitte seoses põhikapitali vähendamisega, ei võeta vastastikuse sõltuvuse määramisel arvesse teise äriühingu osaluse arvutamisel, kuna need ei anna hääleõigust, sealhulgas ei anna hääleõigust. õigusi, ei võeta nende häälte lugemisel arvesse dividende ei kogune ja need tuleb müüa hinnaga, mis ei ole madalam nende turuväärtusest, hiljemalt ühe aasta jooksul alates nende omandamise kuupäevast11 (vt näidet allpool).

Näide

OJSC Aktiv omab 65% CJSC Passive aktsiakapitalist. Ülejäänud 35% kuulub otse Passivile.

Ühe organisatsiooni osaluse määramisel teises organisatsioonis moodustab “Aktiv” osalus 100% “Passive”12 aktsiatest.

Sarnane reegel kehtib Venemaa rahandusministeeriumi andmetel LLC aktsiate kohta13.

Ettevõtete "rist" osalemine üksteise kapitalis

Ristosalust võib defineerida kui korporatiivsete õigussuhete kogumit, mille tulemusena kaks aktsiaseltsi omavad üksteise aktsiaid ja seega osalevad vastastikuse omandi kaudu oma aktsiakapitalis (vt näidet allpool).

Näide

JSC 1 loob JSC 2, mille aktsiate eest ta omadega maksab. Selle tulemusena saab JSC 2 omandiõiguse JSC 1 aktsiatele. JSC 1 saab omandiõiguse JSC 2 aktsiatele vastloodud ettevõtte (JSC 2) emissiooni registreerimise tulemuste alusel. JSC 1 põhikapital võib olla võrdne JSC 2 põhikapitaliga või sellest suurem.

"Sõrmuse" omamine

Rõngasomand on olukord, kus emaettevõttele kuuluvad tütarettevõtted, mis ahela kaudu kontrollivad suuri emaettevõtte aktsiapake.

"Rist" või "rõnga" omandi (vastastikuse omandi) korral on organisatsioonis otsese (kaudse) osaluse määramise kord finantsosakonna hinnangul sarnane kehtestatud kaudse osaluse osa määramise korraga. maksuseadustiku artikli 105.2 lõikega 3. Sel juhul on vaja ühe ettevõtte otsese osaluse osa teises ettevõttes matemaatiliselt teisendada järgmises järjekorras:

1) äriühingu kaudse osaluse osa kindlaksmääramine omakapitalis;

2) selle osa jaotamine välisomanikele võrdeliselt nende osadega kapitalis.

See matemaatiline teisendus põhineb geomeetrilise progressiooni valemil (vt näiteid allpool).

Näide

Sel juhul on geomeetrilise progressiooni valem järgmine:

Cdb = Аdb: (1 – Aab x Aba)

, Kus

CDb- organisatsiooni D tegelik osalus organisatsioonis B,

Adb

- organisatsiooni D otsene osalus organisatsioonis B.

Seega on organisatsiooni D tegelik osalus organisatsiooni B kapitalis:

45% : (1–50% x 40%) = 56%.

Venemaa rahandusministeeriumi loogikat järgides on organisatsiooni D kaudse osaluse osa organisatsiooni A kapitalis:

56 x 40 = 22,4%.

Näide

Osaluse tegeliku osakaalu arvutamise protseduuri lihtsustamiseks võib kasutada pöördmaatriksit, mille leiab järgmise valemi abil:

N = (E – A)–1 , Kus

N

- tulemusmaatriks, mis kajastab ettevõtte tegelikku osalust teistes organisatsioonides (pöördmaatriks);

A

- maatriks, mis kajastab ettevõtte osaluse otsest osakaalu teistes organisatsioonides;

E

- identiteedimaatriks (diagonaalmaatriks, milles kõik diagonaalelemendid on võrdsed 1-ga).

1. rida: A osalus A-s = 0%, A osalus B-s = 55%, A osalus C-s = 0%;

2. rida: B osalus B-s = 0%, B-s A = 0%, B-s C = 40%;

3. rida: C osakaal A-s = 30%, C-s C = 0%, C-s B = 0%.

Seega kujuneb organisatsiooni A tegeliku osaluse osakaal organisatsioonis B 58,9%.

See, kas Venemaa rahandusministeeriumi pakutud valemitest juhinduda või mitte, on ettevõtte õigus. Meie hinnangul annavad need arvestusreeglid MKS § 105.2 sätetele täiendava tõlgenduse ega saa tekitada maksumaksjatele seaduses otseselt sätestamata lisakohustusi.

Kokkuvõtteks juhime organisatsioonide raamatupidajate ja maksuametnike tähelepanu sellele, et nad peaksid olema tähelepanelikumad poolte tehingute tingimuste ja majandustulemuste suhtes. Lõppude lõpuks ei ole ettevõtete vastastikuse sõltuvuse olemasolu ammendav alus isikute vastastikusest sõltuvateks tunnistamiseks ja tehingute kontrollimiseks maksuseadustiku jaotise V.I tähenduses.

Joonealused märkused:

1 spl. 20, 105.2 Vene Föderatsiooni maksuseadustik

2 lk 1 art. 26. detsembri 1995. aasta föderaalseaduse nr 208-FZ (edaspidi JSC seadus) artikkel 49

3 lk 2 art. 31 lõige 1, art. JSC seaduse artikkel 49

4 lk. 1, 4, 5 spl. 32 lõige 1, art. JSC seaduse artikkel 49

5 Venemaa Rahandusministeeriumi kiri 2. märtsist 2012 nr 03-03-10/19

6 cm, näiteks artikli lõige 2. 02.08.1998 föderaalseaduse nr 14-FZ artikkel 14 (edaspidi LLC seadus)

7 punkt 3 art. 105.2 Vene Föderatsiooni maksuseadustik

8 Venemaa Rahandusministeeriumi 4. juuli 2012 kirja nr 03-01-18/5-88, nr 03-01-18/5-87, 23. aprill 2012 nr 03-01-18 /3-51, 12.03.2012 nr 03-01-18/1-27, 25.11.2011 nr 03-01-07/5-13

9 punkt 1 art. 105.1 Vene Föderatsiooni maksuseadustik

10 Venemaa rahandusministeeriumi kiri 21. juunist 2013 nr 03-01-18/23476 (Venemaa Föderaalse Maksuteenistuse kiri 2. juulist 2013 nr OA-4-13/11912, saadetud maksude vähendamiseks ametiasutused)

11 punkt 3 art. JSC seaduse artikkel 72

12 punkt 4 art. 105.2 Vene Föderatsiooni maksuseadustik

13 punkt 1 art. LLC seaduse artikkel 24