Eelarve kalkulatsioonide koostamine ja pidamine. Valitsusasutuse eelarve kalkulatsiooni kontseptsioon Kes kinnitab valitsusasutuse eelarve kalkulatsiooni

"Avaliku sektori raamatupidaja nõunik", 2010, N 11

Eelarvekalkulatsiooni mõiste seadusandlik määratlus kehtestati Vene Föderatsiooni eelarveseadustikus esmakordselt alles 1. jaanuaril 2008. Samal ajal võeti vastu Venemaa rahandusministeeriumi 20. novembri 2007. aasta korraldus N 112n „On eelarveliste asutuste eelarveliste kalkulatsioonide koostamise, kinnitamise ja säilitamise korra üldnõuded” hakkas kehtima (edaspidi - korraldus nr 112n). Seoses eelarvesektori reformiga viis Venemaa rahandusministeerium korraldusse nr 112n sisse muudatused. Ja nüüd hakkavad eelarve kalkulatsioonid koostama ainult riigi omanduses olevad asutused ning eelarveliste asutuste jaoks asendatakse kalkulatsioonid finants- ja majandustegevuse kavaga.

Normatiivne alus

Föderaalseadus 05.08.2010 N 83-FZ riiklike (omavalitsuslike) institutsioonide õigusliku staatuse parandamise kohta alates 1. jaanuarist 2011 muudab olemasolevate eelarveasutuste õiguslikku staatust ja võtab kasutusele uut tüüpi riiklikud (omavalitsuse) institutsioonid - riigiasutused. .

Seadusega nr 83-FZ (artikkel 13) tehtud muudatuste kohaselt Vene Föderatsiooni eelarveseadustikus on valitsusasutused alates 1. jaanuarist 2011 rahastatakse eelarveprognooside alusel.

Art. Seaduse nr 83-FZ artiklit 13 muutis Venemaa rahandusministeerium oma 30.07.2010 korraldusega nr 84n nimetatud korraldust nr 112n. Seega on kehtestatud valitsusasutuste eelarvekalkulatsioonide koostamise, kinnitamise ja säilitamise korra üldnõuded, mis hakkavad kehtima järgmise aasta algusest (edaspidi üldnõuded).

Järgmisena räägime valitsusasutustele esitatavatest üldnõuetest. Samas tuleb meeles pidada, et vastavalt korralduse nr 84n lõikele 2 hakkavad sellised nõuded kehtima ka nendele eelarveasutustele, kes üleminekuperioodil (1. jaanuarist 2011 kuni 1. juulini 2012) ei saa eelarvetoetusi, kuid rahastatakse eelarveprognooside alusel. Tuletagem meelde, et föderaaleelarveliste asutuste puhul teeb üleminekuperioodi rahastamise korra kohta otsuse vastav föderaaleelarve vahendite peahaldur. Mis puudutab Vene Föderatsiooni moodustavate üksuste eelarvelisi asutusi ja munitsipaaleelarvelisi asutusi, siis nende rahalise toetuse vorm üleminekuperioodil kehtestatakse vastavalt Vene Föderatsiooni moodustava üksuse seadusega, volitatud kohaliku omavalitsuse õigusaktiga. keha (seaduse nr 83-FZ artikli 33 osad 15 ja 16).

Räägime täpsemalt eelarve kalkulatsioonist ja korraldusega nr 84n Üldnõuetesse tehtud muudatustest.

Eelarve prognoos

Niisiis, vastavalt Art. 6 eKr RF eelarve prognoos- see on dokument, mis kehtestab vastavalt eelarve kulude klassifikaatorile valitsusasutuse eelarveliste kohustuste piirid, see tähendab valitsusasutuse õiguste mahu rahalises väljenduses võtta eelarvelisi kohustusi ja (või) nende kohustusi. rakendamine jooksval eelarveaastal (jooksev majandusaasta ja planeerimisperiood).

Eelarvekohustused on omakorda kulukohustused, see tähendab seaduses, muudes normatiivaktides, lepingutes või lepingutes sätestatud, avalik-õigusliku juriidilise isiku (Vene Föderatsioon, Vene Föderatsiooni moodustav isik, munitsipaalüksus) kohustused või tema nimel tegutsev valitsusasutus, kes annab füüsilisele või juriidilisele isikule, teisele avalik-õiguslikule juriidilisele isikule, rahvusvahelise õiguse subjektile raha vastavalt subjektilt. Need kohustused tuleb tasuda vastaval majandusaastal.

Seega on eelarve kalkulatsioon valitsusasutuse kõige olulisem finantsdokument, mis esindab valitsusasutuse poolt tehtavate kulude teatud struktuuri. Eelarve kalkulatsiooni võib muuta, täiendada ja täpsustada.

Valitsusasutuse eelarveprognoos koostatakse, kinnitatakse ja seda säilitatakse viisil, mille määrab eelarvevahendite peamine haldaja, kelle jurisdiktsiooni all see asutus asub (Vene Föderatsiooni eelarveseadustiku artikkel 221). Kuid vajalik, nii et peajuhi kehtestatud kord vastab kindlasti Venemaa Rahandusministeeriumi kehtestatud Üldnõuetele ehk alates 1. jaanuarist 2011 korraldusega nr 112n kehtestatud nõuetele, mida on muudetud korraldusega nr 84n.

Vastavalt artiklile tehtud täiendusele. Vene Föderatsiooni eelarveseadustiku artikkel 221 seadusega N 83-FZ, kui valitsusasutus on valitsusasutus (riigiorgan), riikliku eelarvevälise fondi juhtorgan, peamisena eelarvevolitusi teostav kohaliku omavalitsuse organ. eelarvevahendite haldaja, siis kinnitab eelarve kalkulatsiooni otse selle asutuse juht.

Eelarve kalkulatsioonide koostamise, kinnitamise ja säilitamise kord

Üldnõuetest juhindudes peavad tegevjuhid välja töötama ja kinnitama alluvate valitsusasutuste jaoks oma kalkulatsioonide koostamise, kinnitamise ja pidamise korra (edaspidi kord), mis arvestab selle osakonna tegevuse eripäraga.

Praegu on iga peamiste eelarvevahendite haldaja sellise korra välja töötanud ja kinnitanud. Näiteks, Föderaalsele Tervise- ja Sotsiaalarengu Agentuurile alluvate asutuste puhul kehtib ameti 25. detsembri 2007. aasta korraldusega nr 2847 kinnitatud kord.

Peamised juhid juhinduvad seadusest nr 83-FZ ja korraldusest nr 84n saab valida mis tahes tegevusviisi: nii kehtiva normatiivakti muutmiseks eelarve kalkulatsiooni koostamise, kinnitamise ja säilitamise korra osas kui ka uue normatiivakti andmiseks. Peaasi, et kord vastaks kehtivatele seadusandlikele ja muudele normatiivaktidele.

Seega tuleb silmas pidada, et korraldusega nr 84n sisse viidud täienduse kohaselt kehtestavad üldnõuded nõuded mitte ainult riigi (valla)valitsuse asutuse, vaid ka eelarve kalkulatsiooni koostamise, kinnitamise ja pidamise kohta. selle eraldiseisev (struktuuriline) jaotus ilma juriidilise isiku õigusteta, teostades eelarve raamatupidamise pidamise volitusi.

Seega, kui valitsusasutusel on eraldiseisvad (struktuurilised) jaotused eelarvearvestuse pidamise volituste teostamine (need peavad olema loetletud asutuse põhikirjas), siis ka peab koostama eelarve kalkulatsiooni. Edaspidi ühendab asutuse juht selliste osakondade kalkulatsioonid ja koostab asutusele ühtse kalkulatsiooni.

Selle normi rakendamiseks võib valitsusasutuse juht kinnitada oma eraldiseisvate üksuste eelarve kalkulatsioonide koostamise, kinnitamise ja säilitamise korra, juhindudes loomulikult eelarvevahendite peajuhi poolt talle kinnitatud korrast.

Asutuse juht ei või eraldi Korra kinnitada ning seejärel juhinduvad asutuse eraldiseisvad (struktuuri)üksused vahetult peahalduri poolt asutusele kinnitatud korrast.

Kalkulatsiooni koostamise, kinnitamise ja säilitamise kord tuleb kehtestada ühtse dokumendina.

Kalkulatsiooni projekti koostamine

Pangem tähele, et eelarveseadustik ega muud regulatiivsed dokumendid ei kehtesta kalkulatsioonide koostamiseks, kinnitamiseks ja säilitamiseks vajalike toimingute järjestust. Kahjuks ei ole regulatiivdokumentides tänaseks tehtud vajalikke muudatusi.

Samas eelneb eelarve kalkulatsioonide koostamisele ja kinnitamisele väga oluline töö tuleva perioodi kulude planeerimisel. Seda tõendab Art. Vene Föderatsiooni eelarveseadustiku artikkel 158, mis sätestab eelkõige, et peadirektori (juhi) üks eelarvevolitusi on asjakohaste eelarvekulude kavandamine ja eelarveeraldiste põhjenduse koostamine.

Siiski on ilmne, et eelarvevahendite põhijuht (juhataja) saab planeerida kulusid (enda ja tema alluvuses olevate juhtide ja asutuste omi) ainult nende andmete põhjal, mille talle esitavad vastavalt temale alluvad juhid ja asutused. .

Seetõttu määravad eelarveprotsessis osalejad vastava eelarve koostamise etapis oma eelseisva perioodi kuluvajadused olemasolevate ja võetud eelarvekohustuste kontekstis. Nad peavad neid kulutusi põhjendama, st esitama arvutused või muul viisil selgitama, kajastama eelarve kalkulatsiooni projektis ja esitama selle projekti oma peajuhile (juhile).

See on kõik eelarve kalkulatsiooni projekti koostamise vajadus ja see ei olnud sätestatud ei Vene Föderatsiooni eelarveseadustikus ega üheski muus regulatiivdokumendis. Ja alles kooskõlas korraldusega nr 84n Üldnõuetesse tehtud muudatustega see lünk likvideeriti.

Kehtestatud on, et asutuse eelarvestuse koostamiseks järgmiseks majandusaastaks koostab asutus järgmise majandusaasta (järgmise majandusaasta ja planeerimisperioodi) eelarve projekti koostamise etapis eelarvestuse projekti. järgmiseks majandusaastaks. Enamgi veel, on esitatud kalkulatsiooni projekti soovitatav näide(Üldnõuete lisa nr 2).

Samuti on kindlaks tehtud, et vastavalt eelarvevahendite peahalduri kehtestatud kalkulatsioonide koostamise, kinnitamise ja säilitamise korrale on vajalik koostada järgmise eelarveaasta eelarve kalkulatsiooni projekt. Kui eelarve seadus (otsus) kinnitatakse järgmiseks eelarveaastaks ja planeerimisperioodiks, siis on eelarvevahendite peahalduril Kultuuride koostamise, kinnitamise ja säilitamise korra kehtestamisel õigus ette näha eelarvevahendite moodustamine. järgmise eelarveaasta ja planeerimisperioodi aastate kalkulatsiooni projekt.

Seda arvestades peavad eelarvevahendite peamised haldajad Korras selgelt sätestama eelarve kalkulatsiooni projekti koostamise algoritmi, sealhulgas eelarvestuse projekti koostamise ja esitamise tähtajad. Varem peamised juhid seda reeglina ei märkinud, kuna neil polnud õiguslikku alust. Nüüd on sellised alused ilmnenud ja seetõttu peavad peamised juhid oma dokumentides tegema vajalikud muudatused.

Lisaks on põhijuhtidel nüüdsest normatiivaktiga tagatud õigus nõuda oma alluvatelt juhtidelt ja asutustelt kalkulatsiooni projekte.

Peajuht teeb kokkuvõtte oma alluvate juhtide ja asutuste eelarveprojektidest saadud teabest ning edastab need enda vajadusi arvestades eelarveliste eraldiste põhjenduseks finantsasutusele.

Meenutagem, et alates 1. jaanuarist 2009. a toimub eraisikutele ja juriidilistele isikutele riigi (munitsipaal)teenuste osutamise eelarveeraldiste planeerimine arvestades riigi (omavalitsuse) ülesannet järgmiseks majandusaastaks (järgmisel majandusaastal). ja planeerimisperiood), samuti selle elluviimine aruandeperioodi majandusaastal ja jooksval majandusaastal.

Pärast eelarve vastuvõtmist järgneb eelarve täitmine, mille täitmise korraldamine on usaldatud vastavale finantsasutusele. Kulude eelarve täitmiseks koostab ja säilitab finantsasutus eraldi dokumendi - Konsolideeritud eelarve nimekiri.

Eelarve koondnimekirja koostamise ja pidamise korra, samuti peamiste juhtide eelarvenimekirjade koostamise ja pidamise korra kinnitab finantsasutus ise. Näiteks, föderaalsel tasandil kinnitati täpsustatud kord Venemaa rahandusministeeriumi 17. detsembri 2008. aasta korraldusega N 143n.

Finantsasutuse juht kinnitab eelarve koondplaani, mille näitajad peavad vastama eelarve seadusele (otsusele).

Samal ajal saab eelarve koondnimekirja teha muudatusi vastavalt finantsorgani juhi (riigieelarvevälise fondi juhtorgani juhi) otsustele ilma eelarvet käsitlevas seaduses (otsuses) muudatusi tegemata. . Selliste juhtumite loetelu on esitatud artiklis. 217 eKr RF. Seadus N 83-FZ täiendas seda loendit: koondeelarve nimekirja saab muuta ka riigi (omavalitsuslike) institutsioonide tüübi muutumise korral.

Samaaegselt koondeelarve ajakava kinnitamisega kinnitab finantsasutuse juht peajuhtidele eelarvekohustuste piirmäärad (edaspidi - KÜ) jooksvaks majandusaastaks ja planeerimisperioodiks osakonna struktuuri ja tegevuse kontekstis. valitsemissektoris.

Kinnitatud koondeelarve kulude näitajad tehakse eelarvevahendite põhijuhtidele teatavaks enne järgmise majandusaasta algust.

Põhijuhid omakorda edastavad juhtidele ja eelarvevahendite saajatele järgmise majandusaasta koondeelarve graafiku näitajad, eelarve eraldised ja LBO, samuti enne järgmise majandusaasta algust.

Föderaalsel tasandil edastatakse need näitajad föderaalse riigikassa kaudu.

Alates eelarveeraldiste ja LBO-st teavitamise hetkest algab järgmine oluline etapp – eelarve kalkulatsiooni koostamine ja kinnitamine.

Seega võivad kõik eelarvekalkulatsiooniga seotud tegevused olla tinglikud jagatud kolme etappi:

- kalkulatsiooni projekti koostamine;

- eelarve kalkulatsioonide koostamine ja kinnitamine;

- eelarveprognooside säilitamine.

Eelarve kalkulatsioonide koostamine

Vene Föderatsiooni eelarveseadustiku artikkel 162 viitab eelarveliste vahendite saaja (ja seega ka valitsusasutuse) eelarvepädevusele mitte ainult eelarve kalkulatsiooni täitmisel, vaid ka selle koostamisel. Seega koostab valitsusasutus ise enda jaoks kalkulatsiooni, mis põhineb asutuse tegevust iseloomustavatel arvutuslikel näitajatel, mis on välja töötatud ja kehtestatud (kokkulepitud) vastava eelarveaasta eelarvevahendite peahaldaja (haldaja) poolt ning mille alusel. LBO korrigeeritud mahtudest.

Tehke hinnang- see tähendab eelarveliste vahendite kulutamise mahu kehtestamist ja suundade jaotamist vastavalt eelarveliste kulutuste eelarveliste kohustuste piirmääradele eelarveliste kohustuste vastuvõtmisel ja (või) täitmisel asutuse ülesannete täitmiseks üheks majandusaastaks.

Hinnangulised näitajad moodustatakse vastavalt Vene Föderatsiooni eelarveklassifikaatori eelarvekulude klassifikaatori koodidele koos avaliku halduse sektori toimingute klassifikaatori artiklite (alamartiklite) koodidega.

Peajuhtidel, eelarvevahendite haldajatel ja asutustel on õigus eelarvenäitajaid täpsemalt täpsustada analüütiliste näitajate koodide kaupa.

Varem ei kehtestanud üldnõuded eelarve kalkulatsiooni vormi. Põhijuhid saaksid seda oma tegevuse eripära arvestades iseseisvalt välja töötada. Samas sisaldas üldnõuete loetelu kohustuslikest detailidest, mis peavad sisalduma eelarve kalkulatsioonina.

Vastavalt korraldusega nr 84n Üldnõuetes tehtud muudatustele Üldnõuete lisa nr 1 nüüd on esitatud soovitusliku näidishinnangu vorm.

Eelarve kalkulatsiooni vorm, nagu ka selle eelnõu vorm, sisaldab peaaegu samu üksikasju, ainsa erinevusega, et kalkulatsiooni projekti vorm sisaldab täiendavaid näitajaid, mis õigustavad asutusele raha eraldamise vajadust. Näiteks, on märgitud asutuse kohustused: kehtivad ja aktsepteeritud.

Kalkulatsiooni koostamise, kinnitamise ja pidamise korra kehtestamisel on eelarvevahendite peahalduril õigus kalkulatsiooni vormi täiendada täiendavate detailide ja osadega ning määrata ka selle täitmise reeglid. Kui eelarveliste vahendite peahaldaja on Kalkulatsiooni koostamise, kinnitamise ja säilitamise korras ette näinud asutuse kalkulatsiooni kinnitamise korra, siis kooskõlastus koostatakse kalkulatsioonile koos kinnitustempliga. See tempel sisaldab sõna "kokkulepitud", asutuse kalkulatsiooni kinnitanud ametniku ametikoha nimi (sh asutuse nimi), isiklik allkiri, allkirja ärakiri ja kinnitamise kuupäev.

Eelarve kalkulatsiooni vormi kinnitab tegevjuht. Kinnitamiseks esitatud kalkulatsioonile tuleb kinnitada hinnangu koostamisel kasutatud kavandatavate hinnanguliste näitajate põhjendused (arvutused). Lisaks on need põhjendused hinnangu lahutamatu osa. See täiendus tehti korraldusega nr 84n.

See on väga oluline, sest just nende dokumentide abil määrab peajuht asutuse kulude vajaduse.

Kui asutus reorganiseeritakse, koostatakse selle kalkulatsioon eelarvevahendite peahaldaja, kelle haldusalasse ümberkorraldatud asutus on läinud, kehtestatud viisil jooksva majandusaasta perioodiks ja eelarve piirmäärades. asutusele ettenähtud korras toodud kohustused.

Eelarve kalkulatsioonide kinnitamine

Peahalduri kalkulatsiooni kinnitab selle eelarvevahendite peahalduri juht.

Asutuse, mis ei ole eelarvevahendite põhihaldaja, kalkulatsiooni kinnitab eelarvevahendite peahaldaja juht. Kuid peaadministraator võib ette näha teistsuguse kinnitamismenetluse.

Eelarvevahendite peajuhil on õigus tema kehtestatud korras tagada eelarvevahendite valitseja juhile asutuste kalkulatsioonide kinnitamise õigus tema jurisdiktsiooni all. Eelarvevahendite peajuhil on õigus kinnitada eelarvevahendite valitseja poolt talle esitatav asutuste kalkulatsioonid.

Eelarvevahendite peajuhataja (juhataja) juhil on õigus tema kehtestatud korras anda ka asutuse juhile. Eelarvevahendite peajuhil (halduril) on õigus kinnitada eelarvevahendite valitseja poolt esitatav (koostatud) asutuste kalkulatsioonide kogum.

Eelarvevahendite peajuhataja (juhataja) annab riikliku (omavalitsuse) ülesande allasutusele toomise korral tema poolt kehtestatud korras asutuse juhi asutuse eelarve kinnitamise õigus. Sel juhul on peahalduril, eelarvevahendite haldajal õigus kinnitada eelarvevahendite valitseja poolt esitatud (koostatud) asutuste kalkulatsioonide kogum.

Kui avastatakse Vene Föderatsiooni eelarvealaste õigusaktide rikkumisi, mille asjaomane institutsioon on kalkulatsiooni koostamisel toime pannud, on eelarvevahendite peahalduril (halduril) õigus tema kehtestatud viisil. piirata antud õigust asutuse kalkulatsiooni kinnitamiseks eelarvevahendite haldaja (asutuse) juhatajale.

Mis puudutab asutuse eraldiseisva (struktuuri)üksuse kalkulatsiooni, siis selle kinnitab asutuse juht, mille raames see üksus loodi (korraldusega nr 84n muudetud üldnõuete punkt 8).

Eelarveprognooside säilitamine

Eelarvekalkulatsiooni säilitamine tähendab selles muudatuste tegemist asutusele ettenähtud korras edastatud vastavate eelarveliste kohustuste piires.

Vastavalt korraldusega nr 84n sisse viidud täiendusele koostab hinnanguliste näitajate muudatused asutus vastavalt üldnõuete lisas nr 3 toodud soovituslikule mudelile. Selle dokumendi vorm on peaaegu sarnane eelarve kalkulatsiooni vormiga. Kuid kindlasti tuleb märkida muudatuste arv, et mitte segi ajada eelarveprognoosi näitajaid.

Hinnangu muudatused tehakse näitajate muudatuste heakskiitmisega - summade suurendamine, mis on kajastatud plussmärgiga, ja (või) hinnanguliste ülesannete mahu vähendamine, mis kajastub miinusmärgiga.

Niisiis, hinnangud võivad erineda:

- hinnanguline lähetuste maht – asutusele teatatud LBO muutuste korral. Näiteks, objektiivsetel põhjustel ja antud eelarvevolituste tõttu jagas tegevjuht (juhataja) LBO (temale kinnitatud assigneeringute ja LBO piires) ümber allasutuste vahel;

- hinnanguliste ülesannete jaotus vastavalt Vene Föderatsiooni eelarveklassifikaatori eelarvekulude klassifikatsiooni koodidele (välja arvatud KOSGU koodid), mis nõuavad eelarvevahendite peahalduri ja LBO eelarvejaotuse näitajate muutmist;

- arvestuslike ülesannete jaotus KOSGU koodide järgi, mis ei nõua eelarvevahendite peahalduri eelarvejaotuse ja LBO kinnitatud mahu näitajate muutmist;

- hinnanguliste ülesannete jaotus KOSGU koodide järgi, mis nõuavad LBO kinnitatud mahu muutmist;

- arvestuslike ülesannete jaotus peajuhi poolt täpsustatud analüütiliste näitajate lisakoodide järgi, mis ei nõua eelarvevahendite peahalduri eelarvejaotuse ja kinnitatud LBO mahu näitajate muutmist.

Eelarve vahendite peahalduri ja LBO eelarvenimekirja näitajate muutmist nõudvad kalkulatsiooni muudatused kinnitatakse pärast muudatuste tegemist eelarvevahendite peahalduri eelarvenimekirjas ja eelarvekohustuste piirmäärades. .

BC RF artikkel 217 määrab, millistel juhtudel koondeelarve ajakava näitajaid võidakse muuta vastavalt finantsasutuse juhi otsustele eelarveseadust (otsust) muutmata. See:

- ebapiisavad eelarveeraldised riiklike reguleerivate kohustuste täitmiseks. Seejuures ei või nende eraldiste kogumaht ületada 5% nende täitmise eelarve seadusega (otsusega) kinnitatud eelarveeraldiste kogumahust jooksval eelarveaastal;

- eelarvevahendite peamiste juhtide (nendele alluvate eelarveasutuste) koosseisu või volituste (ülesannete) muutmine;

- seaduste jõustumine, mis näevad ette Vene Föderatsiooni moodustavate üksuste valitsusorganite (kohalike omavalitsusorganite) volituste teostamise Vene Föderatsiooni eelarvesüsteemi muudest eelarvetest eraldatavate toetuste arvelt;

- kohtuaktide täitmine, mis näevad ette rahaliste vahendite sulgemise Vene Föderatsiooni eelarvesüsteemi eelarvetest;

- reservfondide kasutamine ja muul viisil reserveeritud osana kinnitatud eelarveeraldistest;

- eelarveliste eraldiste jaotamine eelarveliste vahendite saajate vahel konkursi alusel;

- muud Vene Föderatsiooni eelarvesüsteemi eelarvete täitmise iseärasustega seotud põhjused, eelarveseadusega (otsusega) kehtestatud eelarveeraldiste ümberjaotamine eelarvevahendite peamiste haldajate vahel;

- eelarveeraldiste ümberjagamine jooksva eelarveaasta ja planeerimisperioodi vahel;

- eelarve eraldiste suurenemine üksikute jaotiste, alajagude, sihtartiklite ja eelarve kululiikide lõikes tulenevalt riigi (omavalitsuse) teenuste osutamise eelarveeraldiste kasutamise kokkuhoiust jooksval majandusaastal. Samas ei tohiks vastava kululiigi eelarveeraldiste kasv ületada 10%;

- riigi (omavalitsuse) võla restruktureerimine vastavalt Vene Föderatsiooni eelarveseadustikule.

On ilmne, et iga eelarveeraldise ja isikliku rahalise toetuse muutmine toob kaasa muutuse konkreetse eelarveasutuse eelarvekalkulatsiooni näitajates.

Kalkulatsiooni muudatused kinnitatakse samal viisil, nagu kinnitatakse eelarve kalkulatsioon, ja sama isik, kes selle kinnitas. Seega, kui selle kiitis heaks eelarvevahendite peahalduri juht, peab ta heaks kiitma hinnanguliste näitajate muudatused. Kui peajuhi juht on andnud kalkulatsiooni kinnitamise õiguse juhataja juhile või asutuse juhile, siis peavad need samad ametiisikud kooskõlastama ka hinnanguliste näitajate muudatused.

E.A.Aleksandrova

Riiginõunik

Vene Föderatsiooni riigiteenistus II klass

Hinnangute koostamine ja hilisem haldamine vastavalt kehtivatele Venemaa õigusaktidele on iga valitsusasutuse tegevuse kohustuslik tingimus. Tuleb meeles pidada, et selline organisatsioon on üldisema mittetulundusliku kontseptsiooni erijuht. Tema töö peamine ja peamine eesmärk ei ole kasumi teenimine, vaid selle loomisel püstitatud ülesannete elluviimine. Need võivad hõlmata haridus-, meditsiini-, õigus-, kultuuri-, teadus- ja muud tüüpi teenuste osutamist. Riigiasutusi loovad erinevad ametiasutused või kohalikud omavalitsused.

Eelarve kalkulatsiooni pidamise reegleid reguleerivad õigusaktid

Kõige olulisem õigusakt, mis reguleerib riigiasutuste eelarvekalkulatsiooni pidamise reegleid ja nõudeid, on Venemaa rahandusministeeriumi korraldus nr 112n, 20. november 2007. Selles on korduvalt tehtud muudatusi ja muudatusi, millest viimane võeti vastu 30. septembri 2016 korraldusega nr 168n G.

Need jõustusid 1. jaanuaril 2017 ja sisaldavad uut, veidi muudetud eelarveprognoosi koostamise korda ning allpool asuvat täitmisvormi.

Lisaks annab iga osakond välja oma normatiivdokumendid, mis reguleerivad vastavas valdkonnas tegutsevate asutuste eelarve kalkulatsioonide koostamise, kinnitamise ja edasise pidamise ning täitmise korda. Eelkõige meditsiini-, kultuuri- ja ühiskondlike organisatsioonide jaoks on põhireeglid ja nõuded sätestatud vastavalt Tervishoiuministeeriumi 18. märtsi 2013. a korralduses nr 141, Kultuuriministeeriumi 18. novembri 2010. a määruses nr 711 , ja Tööministeeriumi 26. detsembri 2012. aasta nr 630. Sarnaseid reguleerivaid seadusi on välja andnud ka teised tööstusosakonnad. Kuid vaatamata mõningatele erinevustele on kalkulatsioonide koostamise, kinnitamise ja säilitamise põhireeglid kõigile valitsusasutustele ühesugused.

Eelarve kalkulatsioonide koostamise ja säilitamise nõuded

Pärast viimaste muudatuste tegemist hõlmab eelarve kalkulatsiooni korrektne koostamine järgmist nelja osa:

Esimesel millest tuleks anda kulud vajalik tagada normaalne toimimine institutsioonid, eelkõige:

- palgad ja muud hüvitised organisatsiooni töötajatele, samuti reisikulud ja sarnased maksed, mis on ette nähtud kehtivate õigusaktidega;

- asutuse tööks vajalike kaupade ostmise ja tööde tegemise kulud;

- tasude, maksude või muude kohustuslike maksete tasumine Vene Föderatsiooni eelarvesse;

- valitsusasutuse poolt oma tegevuse käigus tekitatud kahju hüvitamine;

Teine osa kõnealune dokument sisaldab kulud, Seotud eelarvevahendite valitseja volituste täitmine. Praktikas ei ole see alati täidetud, kuna valitsusasutused täidavad selliseid funktsioone üsna harva;

Kolmandas osa kajastuvad kulud ei sisaldu kahes esimeses;

Neljas osa on lõplik, sisaldab see hinnangu tulemusi.

Eelarvekalkulatsiooni koostamisel ja hilisemal säilitamisel tuleb arvestada, et antud juhul kasutatavad põhinäitajad tuleb esitada koos vastavate eelarveklassifikaatorite koodidega.

Eelarve kalkulatsiooni koostamise kord

Iga valitsusasutuse jaoks töötab eelarvevahendite haldaja (milleks enamasti on vastav ministeerium, osakond ja nende territoriaalsed allüksused) välja eelarve kalkulatsioonide koostamise ja pidamise põhireeglid ja korra. Eelkõige peaks organisatsioon neist lähtuma vaadeldava dokumendi koostamisel.

Konkreetsete näitajate määramisel saavad dokumendi väljatöötamise eest vastutavad institutsioonilised töötajad kasutada kahte võimalust:

- arvestus vara ülalpidamise või teenuste osutamise standardkulude alusel (määratud eelarve kalkulatsiooni koostamise ajal kehtivate osakonna dokumentidega);

- arvutus, kasutades eelmiste aastate näitajaid.

Erinevate institutsioonide eelarvekalkulatsioonide pidamise ja täitmise osas on osakondade poolt kehtestatud reeglid ja põhinõuded üsna suured. See pole sugugi üllatav, arvestades nende tegevuse täiesti erinevaid eesmärke: alates meditsiiniteenuste osutamisest (tervishoiuministeeriumi asutused) kuni korrakaitseni (FSB asutused, siseministeerium).

Eelarve kalkulatsioonide kinnitamise reeglid

Kehtiv seadusandlus määratleb selgelt korra ja reeglid, mille kohaselt tuleb eelarve kalkulatsiooni kinnitamine ja kinnitamine läbi viia. Lubatud on üks kolmest võimalikust valikust:

- asutuse juht - kui organisatsioon on eelarvevahendite valitseja;

- organisatsiooni juht - kui asutus ei ole eelarvevahendite valitseja. Sel juhul on aga fondijuhil õigus ette näha teistsugune kooskõlastamise kord;

- organisatsiooni juht - kui koostatakse mõne selle struktuuriüksuse eelarve kalkulatsioon.

Normatiivaktid näevad ette range tähtaja, mille jooksul tuleb vaadeldav dokument kinnitada. See algab hetkest, mil organisatsioonile teatatakse eelarveliste kohustuste piirangutest, ja ei kesta kauem kui 10 päeva. Sellisel juhul lähevad arvesse ainult tööpäevad. Nende nõuete täitmine on üldise eelarvedistsipliini säilitamise üks olulisi tegureid.

Eelarvekalkulatsiooni säilitamise nõuded

Eelarvekalkulatsiooni pidamine ja täitmine tähendab selles korrigeerimiste tegemist seoses eelarvekohustuste piirmäärade muutumisega. Seda protseduuri tuleb ette üsna sageli ja see on seotud eelkõige eelarves tehtud muudatustega, mis on tingitud selle tulude poole suurenemisest või vähenemisest, riigi arengu prioriteetide nihkumisest ja paljudest muudest võimalikest põhjustest.

Eelarve kalkulatsiooni muudatused tehakse peaaegu identsel kujul selle koostamisel kasutatud vormiga. Samal ajal kajastub eeldatavate kulude suurenemine üsna traditsiooniliselt plussmärgiga ja vähenemine - miinusmärgiga.

Eelarve kalkulatsiooni korrigeerimiseks on mitu võimalust, mida tehakse järgmistel juhtudel:

- muudatused organisatsioonile toodud esialgses LBO-s (eelarveliste kohustuste limiidid);

- kulude summa muutus kuluartiklite vahel, mis toob kaasa ka LBO korrigeerimise;

- vahendite ümberjagamine eelarve kalkulatsiooni piires ilma LBO-d muutmata.

Dokumendis tehtavad muudatused tuleb kinnitada eelmises jaotises kirjeldatud reeglite kohaselt. Samal ajal tuleks sellele lisada põhjendus tehtud kohanduste vajaduse kohta.

Eelarve prognoos näidis

Eelarve kalkulatsiooni vorm on juba eespool antud. Selle koostamise reeglite ja nõuete selgemaks mõistmiseks on soovitatav kaaluda allpool toodud täidetud eelarveprognoosi näidet.

Nagu enamik sarnaseid dokumente, koosneb see kolmest põhiosast:

- kork;

- tabeliosa;

- hinnangu lõplikud tulemused.

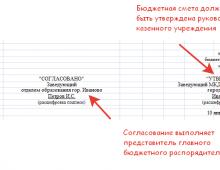

Dokumendi päise kujundus ei tekita raskusi, tuleb lihtsalt täita osakonna poolt välja töötatud ja kinnitatud vormi väljad. Sel juhul kinnitavad eelarve kalkulatsiooni töövõtja ja arendaja ning lepivad kokku peamise eelarvehalduri esindaja.

Seejärel peab dokumendis olema märgitud selle nimi, samuti järgmiste organisatsioonide nimed: eraldatud eelarvevahendite saaja, juht (kui on) ja peahaldur. Samuti on kalkulatsiooni päises eelarve nimetus, koostatava dokumendi koodid ja selles toodud andmete mõõtühik.

Järgmine on eelarveprognoosi tabeliosa. Eespool oli juba märgitud, et pärast regulatiivses raamistikus tehtud muudatusi koosneb see neljast osast, mille sisu kirjeldati ka artikli eelmistes osades. Antud näites sisalduvad andmed ainult kõnealuse dokumendi esimeses osas.

Teine ja kolmas osa ei sisalda indikaatoreid ja jäetakse tühjaks. Tähelepanu tuleb pöörata dokumendi pidevale lehekülgede nummerdamisele.

Jaotis 4 sisaldab kokkuvõtlikke andmeid. Antud eelarveprognoosi näidises on selles osas toodud näitajad identsed dokumendi esimeses osas näidatutega, kuigi nende esitusviisi on veidi muudetud.

Eelarve kalkulatsioonile kirjutavad alla vastutavad isikud, kes osalesid selle koostamises ja õigsuse kontrollimises. Vaadeldaval juhul on nendeks valitsusasutuse juht, planeerimis- ja finantsteenistuse juht ning vahetu täitja

Valitsusasutuse õiguslikku seisundit arvestades märgiti, et valitsusasutuse põhiliseks planeerimisdokumendiks on eelarve kalkulatsioon.

Eelarve prognoos- dokument, mis kehtestab vastavalt eelarvekulude klassifikatsioonile valitsusasutuse eelarveliste kohustuste piirangud (Vene Föderatsiooni eelarveseadustiku artikkel 6).

Eelarve kohustuse piirmäär- õiguste maht rahaliselt valitsusasutusele eelarveliste kohustuste võtmiseks ja (või) nende täitmiseks jooksval majandusaastal (jooksval majandusaastal ja planeerimisperioodil);

Riigile kuuluva asutuse eelarve kalkulatsioon koostatakse, kinnitatakse ja seda säilitatakse riigiasutuse vastutava eelarvevahendite peajuhi määratud viisil, lähtudes Rahandusministeeriumi poolt kehtestatud üldnõuetest. Venemaa Föderatsioon.

(vt eelmise väljaande teksti)

Valitsusasutuse, milleks on avaliku võimu kandja (riigiorgan), riigieelarvevälise fondi juhtorgan, eelarvelisi vahendeid peamise valitsejana eelarvelisi volitusi teostav kohaliku omavalitsuse organ, eelarve kalkulatsiooni kinnitab riigieelarveliste vahendite juht. see keha.

(vt eelmise väljaande teksti)

Riigiasutuse eelarvekalkulatsiooni kinnitatud näitajad peavad vastama talle riigiasutuse ülesannete täitmise tagamiseks eelarveliste kohustuste vastuvõtmiseks ja (või) täitmiseks edastatavatele eelarvekohustuste piirmääradele.

(vt eelmise väljaande teksti)

Riigiasutuse eelarvekalkulatsioonis tuleb täiendavalt kinnitada muud riigiasutuse eelarvekalkulatsiooni koostamise ja pidamise korras sätestatud näitajad.

Valitsusasutuse eelarvekalkulatsiooni, mille juhil on valitsusasutuse eelarvestuse kinnitamise korra kohaselt selle kinnitamise õigus, näitajaid saab täpsustada elementide (alarühmade ja elementide) koodide kaupa. kulude liigid, samuti valitsemissektori eelarvekohustuste piires klassifitseerimistoimingute vastavate rühmade (artiklite) artiklite (alaartiklite) koodide (Vene Föderatsiooni eelarveseadustiku artikkel 221) järgi.

Riigiasutused saavad rahastamist vastaval tasemel eelarvest. Nendele asutustele raha eraldamisele eelneb eelarve planeerimine.

Eelarvekulude planeerimise põhimeetodid:

1. Regulatiivne;

2. programmile suunatud;

3. Tulemuspõhine eelarvestamise meetod;

Eelarve kulude planeerimise põhimeetodiks on normatiivmeetod Kulude ja väljamaksete planeerimise normimeetodit kasutatakse peamiselt eelarvemeetmete rahastamiseks vajalike vahendite planeerimisel ja valitsusasutuste kalkulatsioonide koostamisel. Normid kehtestatakse seaduste või määrustega. Sellised standardid võivad olla:

1. sotsiaalsete vajaduste rahuldamise loomulike näitajate rahaline väljendus (näiteks eelarvelistes asutustes elanike toitmise kulude normid, nende varustamine ravimitega, pehmete seadmetega);

2. üksikmaksete normid (näiteks palgamäärad, hüvitiste suurused, stipendiumid jne);

3. normid, mis põhinevad kulude keskmistel statistilistel väärtustel mitme aasta lõikes, samuti ühiskonna materiaalsetel ja rahalistel võimalustel konkreetsel perioodil (näiteks ruumide ülalpidamise normid, hariduskulud, jne.).

Looduslike näitajate (teenitavate isikute arv, ruumide pindala jne) ja finantsstandardite alusel koostatakse eelarve kuluprognoosid, mis võivad olla järgmised:

1. üksikisik - koostatud eraldi asutuse või eraldi ürituse jaoks;

2. üldine - koostatud sarnaste asutuste või sündmuste rühma jaoks;

3. tsentraliseeritud tegevuseks - osakondade poolt välja töötatud tsentraliseeritud korras läbiviidavate tegevuste (seadmete ost, ehitus, remont jne) finantseerimiseks;

4. konsolideeritud - need ühendavad nii individuaalseid hinnanguid kui ka hinnanguid tsentraliseeritud tegevuste kohta, st need on hinnangud osakonnale tervikuna.

Valitsusasutuse kalkulatsioonis kajastub: eelarve saaja asutuse nimetus, selle andmed ning seejärel on kulude summade jaotus vastavalt riigihalduse sektori tegevusjuhenditele, millele tuleb lisada seletuskiri. hinnang lisana, mis annab üksikasjaliku arvutuse kõigi arvutatud näitajate kohta. Valitsusasutuse eelarve koostatakse üheks majandusaastaks ja selle kinnitab kõrgemalseisev eelarvevahendite haldaja. Valitsusasutus ei saa kulutada vahendeid eelarves ettenägemata eesmärkidele.

Valitsusasutuste hinnangute koostamine võimaldab teil lahendada järgmised probleemid:

1. eelarveliste asutuste rahastamine valitsuse poolt;

2. Kavandatavate kuluprojektide analüüs ja vahendite kasutamise aruanded;

3. Kontroll rahaliste vahendite efektiivse ja säästliku kasutamise üle.

Eelarve kalkulatsioonide koostamise, kinnitamise ja säilitamise korra üldnõuded on kinnitatud Venemaa Rahandusministeeriumi 20. novembri 2007. aasta korraldusega N 112n (edaspidi üldnõuded). Selle dokumendi alusel kehtestavad eelarveliste vahendite peamised haldajad nende jurisdiktsiooni all olevate asutuste jaoks oma protseduurid. Näiteks tervishoiuministeeriumi jurisdiktsiooni alla kuuluvate asutuste suhtes kohaldatakse Venemaa tervishoiuministeeriumi 18. märtsi 2013. aasta korraldusega N 141 kinnitatud korda.

Sellise korra kehtestamisel on peaadministraatoril õigus määrata iseärasused üksikute allasutuste ja (või) asutuste rühmade kohta, võttes arvesse (üldnõuete punkt 2):

Hinnangute koostamise ja säilitamise õigsuse kontrollimise tulemustel põhinevad andmed;

Asutuse aruande- ja (või) jooksva eelarveaasta eelarve täitmise tulemused;

Andmed asutuse vastavuse kohta Vene Föderatsiooni eelarvealastele õigusaktidele, mis põhinevad kontrollitegevuse tulemustel, sealhulgas asutuse eelarvearvestuse ja aruandluse korraldamise sisefinantskontrollil.

Eelarvekalkulatsiooni koostamise protsess hõlmab nii eeldatavate eesmärkide asjakohaste arvutuste tegemist kui ka eelarveprognoosi projekti koostamist. Ka järgmise majandusaasta eelarve kalkulatsiooni projekti koostamine toimub peajuhi poolt järgmise majandusaasta vastava eelarve koostamisel kehtestatud korras. Kui eelarve seadus (otsus) järgmiseks eelarveaastaks ja planeerimisperioodiks kinnitatakse, on eelarvevahendite peahalduril nimetatud korra määramisel õigus ette näha järgmiseks eelarveaastaks eelarvestuse projekti moodustamine ja eelarve vahendite peahalduril. aastate planeerimisperioodi. Pärast planeeritud näitajate kinnitamist koostatakse ja kinnitatakse eelarve kalkulatsioon. Eelarve kalkulatsiooni kinnitatud näitajad peavad vastama valitsusasutuse ülesannete täitmise tagamiseks asutusele eelarveliste kohustuste vastuvõtmiseks ja (või) täitmiseks edastatavatele eelarveliste kohustuste piirmääradele.

Märge! Eelarve kalkulatsiooni koostamise, kinnitamise ja säilitamise korra rikkumine valitsusasutuse poolt toob ametnikele kaasa haldustrahvi summas 10 000 kuni 30 000 rubla. (Vene Föderatsiooni haldusõiguserikkumiste seadustiku artikkel 15.15.7).

Kontrolli eelarve kalkulatsiooni koostamise ja pidamise üle teostavad valitsusasutuse põhijuhid, eelarvevahendite haldajad, riiklikud (omavalitsuse) kontrollorganid, sisefinantskontrolli organid.

Asutuse eelarve kalkulatsiooni koostamise ja säilitamise õigsuse kontrollimine hõlmab reeglina:

Planeeritud hinnangute arvutuste kehtivus;

Peahaldurilt eelarveeraldiste, eelarveliste kohustuste piirmäärade ja finantseerimise mahtude kohta teatiste saamise õigeaegsus, nende õigeaegsus ja kajastamise õigsus raamatupidamises;

Kalkulatsiooni ja selle muudatuste õigeaegne kinnitamine.

Eelarve kalkulatsiooni struktuur ja sisu

Eelarve kalkulatsioon (asutuste kalkulatsioonide kogum) (f. 0501012);

Eelarve kalkulatsiooni projekt (f. 0501014).

Samas on eelarvevahendite peahalduril kalkulatsiooni koostamise, kinnitamise ja pidamise korra kehtestamisel õigus kalkulatsiooni vormi detailide, osadega täiendada, samuti määrata selle täitmise reeglid. Kui asutuste hinnangute kogumi peahaldur moodustab, võib koondhinnang sisaldada tema jurisdiktsiooni alla kuuluvate asutuste hinnangute üldistatud näitajaid.

Kooskõlastustempel, millel on sõna „KOKKULEHTUD”, asutuse kalkulatsiooni kinnitanud ametniku ametikoha nimetus (sh asutuse nimi), isiklik allkiri, allkirja ärakiri ja kinnitamise kuupäev (kui eelarvevahendite peahaldur sätestab asutuse eelarvestuse kinnitamise korra);

Kooskõlastustempel, millel on sõna “KINNITA”, kalkulatsiooni kinnitanud isiku ametikoha nimetus, isiklik allkiri, allkirja ärakiri ja kinnitamise kuupäev;

Dokumendi vormi nimetus, majandusaasta, mille kohta dokumendis sisalduv teave esitatakse, ja koostamise kuupäev;

Dokumendi koostanud asutuse nimi, eelarvevahendite valitseja, eelarvevahendite peahaldaja (haldaja);

eelarve nimi;

Mõõtühik (rubla, välisvaluuta nimetus);

Erinevad koodid, sealhulgas ülevenemaalise ettevõtete ja organisatsioonide klassifikaatori (OKPO), peamiste juhtide, juhtide ja eelarvevahendite saajate nimekirja (registri), BC, OKATO koodid;

Tabel, mis kajastab Vene Föderatsiooni eelarveklassifikaatori eelarvekulude klassifikatsioonikoodide kontekstis moodustatud hinnangulisi näitajaid koos üksikasjadega jaotiste, alajagude, sihtartikli, kululiigi, toimingute klassifikaatori artiklite (alaartiklite) koodide kaupa. avaliku halduse sektorist (KOSGU). Samas on peahalduril (eelarvevahendite haldajal), asutusel, õigus eelarvenäitajaid täpsemalt täpsustada vastavalt analüütiliste näitajate koodidele;

Asutuse juhi (volitatud isiku), planeerimis- ja finantsteenistuse juhataja ning täitja allkirjatempel, millel on ametikoha nimi, isiklik allkiri, allkirja ärakiri ja allkirjastamise kuupäev.

Eelarve projekti kalkulatsiooni vorm sisaldab täiendavalt näitajaid, mis kajastavad infot olemasolevate ja võetud (plaanitud vastu võtta) kohustuste kohta (arvutuste alusel).

Eelarve vahendite kulutamise mahud ja suundade jaotus kajastub eelarve kalkulatsioonis, lähtudes asutusele kehtestatud korras teatatud eelarveliste kulukohustuste piirmääradest eelarveliste kulude vastuvõtmisel ja (või) täitmisel, et tagada asutusele kehtestatud eelarveliste kulude piirmäärad. asutuse ülesannete täitmine ühe majandusaasta jooksul (üldnõuete punkt 3).

Vastavalt Art. Vene Föderatsiooni eelarveseadustiku artikli 70 kohaselt hõlmavad valitsusasutuste ülesannete täitmise tagamise kulud:

Valitsusasutuste töötajate töötasu, riigiasutuste (riigiorganite), kohalike omavalitsuste, Vene Föderatsiooni avalikel ametikohtadel töötavate isikute, Vene Föderatsiooni moodustavate üksuste avalik-õiguslike ametikohtade rahaline toetus (rahaline töötasu, rahaline toetus, töötasu) omavalitsuste ametikohad, riigi- ja munitsipaaltöötajad , muud töötajate kategooriad, reisi- ja muud tasud vastavalt töölepingutele (teenistuslepingud, lepingud) ja Vene Föderatsiooni õigusaktidele, Vene Föderatsiooni moodustavate üksuste õigusaktidele ja kohalike omavalitsuste õigusaktidele ;

Tasumine kauba tarnimise, tööde tegemise, teenuste osutamise eest riigi (munitsipaal) vajadusteks;

Maksude, lõivude ja muude kohustuslike maksete tasumine Vene Föderatsiooni eelarvesüsteemi;

Valitsusasutuse poolt oma tegevuse käigus tekitatud kahju hüvitamine.

Kalkulatsiooni koostab asutus lähtudes asutuse arvestuslike, asutuse tegevust iseloomustavatest näitajatest, mis on välja töötatud ja kehtestatud (kokkulepitud) vastava majandusaasta eelarvevahendite peahalduri (haldaja) poolt ning korrigeeritud mahud. eelarveliste kohustuste piirangud.

Kinnitamiseks esitatavale eelarve kalkulatsioonile tuleb lisada kalkulatsiooni moodustamisel kasutatud näitajate põhjendused (arvutused).

Kavandatud hinnangute põhjendused (arvutused).

Planeeritud hinnangute arvutamisel kasutatakse teavet valitsusasutusele tema ülesannete täitmiseks ja (või) riigi (omavalitsuse) teenuste osutamiseks eraldatud eelarveeraldiste mahu kohta, võttes arvesse eelarvevahendite peahalduri soovitusi.

Eelarveliste vahendite peamised haldajad võivad nende poolt eelarveprognooside koostamiseks, kinnitamiseks ja säilitamiseks kehtestatud korras ette näha blanketid (tabelid) allasutuste hinnanguliste sihtnäitajate arvutamiseks.

Samas ei anna peajuhid alati alluvatele valitsusasutustele soovitusi nende ülesannete täitmiseks ja (või) riigi (omavalitsuse) teenuste osutamiseks vajalike normkulude arvutamiseks. Standardkulude arvutamiseks kasutatakse metoodilisi soovitusi föderaalvalitsuse asutuste avalike teenuste osutamise standardkulude ja föderaalvalitsuse institutsioonide vara ülalpidamise standardkulude arvutamiseks, mis on kinnitatud Venemaa rahandusministeeriumi ja majandusarengu ministeeriumi korraldusega. Venemaa 29. oktoobri 2010. aasta määrusega N 137n/527 (või sarnaste määrustega) saab kasutada vastavat Vene Föderatsiooni subjekti ministeeriumi (osakonda) (omavalitsusüksus). See on märgitud ka Venemaa rahandusministeeriumi 11. juuli 2013. aasta kirjas N 16-01-08/26933.

Seega, kui planeeritud hinnangute arvutamise vorme ei ole kehtestanud kõrgem asutus, saab valitsusasutus need koostada iseseisvalt mis tahes kujul.

Eeldatavad planeeritud näitajad on jaotatud kululiikide ja KOSGU koodide kaupa.

Märge! 2014. aasta eelarve kalkulatsiooni koostamisel lähtutakse Venemaa rahandusministeeriumi 1. juuli 2013. aasta korraldusega N 65n kinnitatud Vene Föderatsiooni eelarveklassifikaatori kohaldamise korra juhendist.

Käesolev juhend sisaldab teavet teatud kulude omistamise kohta vastavatele KOSGU koodidele (jaotis V) ning kululiikide vastavustabelit eelarve kulude ja KOSGU artiklite (alaartiklite) klassifitseerimiseks (lisa 5).

Toome tabelis näite kulude jaotusest KOSGU liikide ja koodide kaupa valitsusasutustes, mis ei ole riigi- (omavalitsuse) organid ja õiguskaitseasutuste asutused:

|

Kulude liik (kood, nimi) |

KOSGU kood |

Riigiasutuse kulud |

|

111 "Riigiasutuste palgafond ja kohustusliku sotsiaalkindlustuse sissemaksed" |

Kokkulepete (lepingute) alusel tehtud töötasu maksmise kulud vastavalt Vene Föderatsiooni riiklikele (munitsipaal)teenistust käsitlevatele õigusaktidele, tööseadusandlusele |

|

|

Palkade viitlaekumisega seotud kulud |

||

|

112 "Muud väljamaksed valitsusasutuste personalile, välja arvatud palgafond" |

Hüvitised töösuhete tingimustest, töötajate staatusest vastavalt Vene Föderatsiooni õigusaktidele |

|

|

Töölähetuste päevarahad |

||

|

Töölähetusel reisimise eest tasumine |

||

|

Eluruumide üürimine töölähetuste ajaks |

||

|

Koondamishüvitise maksmine vallandamisel |

||

|

242 "Info- ja kommunikatsioonitehnoloogia valdkonna kaupade, tööde, teenuste ostmine" |

Sidekulud (sh telefoniside, e-posti teenused, internetiühendus ja -kasutus, mobiiltelefoni SIM-kaartide, sideteenuste maksekaartide jms ostmise tasud) |

|

|

Üür vastavalt lepingutele IKT seadmete osas |

||

|

Tööde teostamise lepingute tasumise kulud, IKT-seadmete hooldusega seotud teenuste osutamine (tööd ja teenused, mida tehakse funktsionaalsete ja kasutajaomaduste säilitamise ja (või) taastamise eesmärgil) |

||

|

Kulud teabe- ja konsultatsiooniteenuste, tarkvara mitteainuõiguste omandamise ja muude sarnaste IKT-ga seotud teenuste eest |

||

|

Sidetehnika, kontoritehnika, IKT seadmete, infoturbe tehniliste vahendite jms ostmine. |

||

|

Kontoritehnika, IKT seadmete kulumaterjalide ost |

||

|

243 “Kaubade, tööde, teenuste ostmine riigi (munitsipaal)vara kapitaalremondi eesmärgil” |

Suured remondikulud |

|

|

Rekonstrueerimise lepingute tasumise kulud |

||

|

Elektri-, ehitusmaterjalid ja muud kapitaalremondiks vajalikud materjalid |

||

|

244 "Muud kaupade, tööde ja teenuste hanked riigi (omavalitsuse) vajaduste rahuldamiseks" |

Sidekulud (sh postisaadetiste edasisaatmine (sh postisaadetiste pakendamise kulu), teatisega saadetiste saatmisel templiga postiteadete eest tasumine, pensionide ja hüvitiste saatmine, postmarkide ja tembeldatud ümbrike ostmine, tembeldatud postiplangid, posti postkasti kasutamise liitumistasud , kuller- ja erisideteenused jne) |

|

|

Reisijate- ja kaubaveoteenuste eest tasumine |

||

|

Gaasi, elektri, soojuse, vee jms tarbimise lepingute tasumise kulud. |

||

|

Üürile anda vara kasutusse |

||

|

Kasutuselevõtu, hoolduse, seadmete remondi, korralise remondi, ruumide, hoonete, hoovide, muu vara jms hooldusteenuste eest tasumine. |

||

|

Osakondadeväliste tulekaitseteenuste eest tasumine, valve- ja tulekahjusignalisatsioonide paigaldus, reguleerimine ja käitamine, sõidukiomanike tsiviilvastutuskindlustus; kulud reklaamile, perioodika ostmisele (ajalehed, ajakirjad), blankettide valmistamisele jms kulud |

||

|

Meditsiini-, labori-, teadus-, tehnoloogiliste ja muude seadmete, mööbli, sõidukite ost; raamatukogu kogu täiendamine jne. |

||

|

Pehme varustuse, vormiriietuse, ravimite, keemiliste reaktiivide, meditsiinitoodete, nõude, kirjatarvete, majapidamistarvete, varuosade, kütuste ja määrdeainete, kütuse ostmine; kulutused patsientide toidule, eriti ohtlike töötingimustega töödel töötavatele töötajatele jne. |

||

|

851 "Ettevõtte varamaksu ja maamaksu tasumine" |

Kinnisvaramaks, maamaks |

|

|

852 "Muude maksude, lõivude ja muude maksete tasumine" |

Transpordimaks, tulumaks, käibemaks, muud maksud, riigilõivud jne. |

Eelarve kalkulatsioonide kinnitamine

Üldnõuete punkt 8 määrab eelarve kalkulatsioonide kinnitamise korra sõltuvalt asutuse tasemest:

Eelarvevahendite peavaldajaks oleva asutuse kalkulatsiooni kinnitab eelarvevahendite peahaldaja juht;

Eelarvevahendite peavaldajaks mitteoleva asutuse kalkulatsiooni kinnitab eelarvevahendite peahaldaja juht, kui eelarvevahendite peahaldaja ei sätesta teistsugust korda;

Eelarvearvestuse pidamise volitusi teostava juriidilise isiku õigusteta asutuse eraldiseisva (struktuuri)allüksuse kalkulatsiooni kinnitab selle asutuse juht, mille raames see allüksus loodi.

Eelarvevahendite peajuhil on õigus enda kehtestatud korras anda eelarvevahendite valitsejale õigus kinnitada tema haldusalas olevate asutuste kalkulatsioonid. Eelarvevahendite peajuhil on õigus kinnitada eelarvevahendite valitseja poolt talle esitatav asutuste kalkulatsioonid.

Eelarvevahendite peajuhil (halduril) on õigus enda kehtestatud viisil anda asutuse juhile õigus kinnitada asutuse kalkulatsioon. Eelarvevahendite peajuhil (halduril) on õigus kinnitada eelarvevahendite valitseja poolt esitatav (koostatud) asutuste kalkulatsioonide kogum.

Üldnõuete punktide 9, 10 kohaselt annab riigi (omavalitsuse) ülesande alluvasse valitsusasutusse toomise korral eelarvevahendite peajuhataja (juhataja) tema poolt kehtestatud viisil toetusi. asutuse eelarvestuse kinnitamise õigus selle juhile. Ja kui avastatakse Vene Föderatsiooni eelarvealaste õigusaktide rikkumisi, mille asjaomane institutsioon on kalkulatsiooni koostamisel toime pannud, on eelarvevahendite peahalduril (halduril) õigus tema määratud järjekorras piirduda. asutuse eelarvestuse kinnitamise õigus antud eelarvevahendite haldaja (asutuse) juhile.

Eelarve kalkulatsiooni muudatuste tegemine

Asutust palutakse teha muudatused eelarve kalkulatsiooni näitajates soovitatud kujul (f. 0501013) järgmiselt: kasvusummad kajastatakse plussmärgiga, arvestuslike lähetuste mahu vähenemine - miinusmärgiga.

Eelarve kalkulatsiooni muudatused tehakse näitajate kinnitamisega (üldnõuete punkt 11):

Arvestuslike lähetuste mahu muutmine asutusele ettenähtud korras antavate füüsiliste ja meditsiinitarvete mahu muutumise korral;

Eelarveliste kulude jaotuse muutmine vastavalt eelarve kulude klassifikatsiooni koodidele (v.a KOSGU koodid), mis eeldab eelarvevahendite peahalduri ja LBO eelarvejaotuse näitajate muutmist;

Arvestuslike lähetuste jaotuse muutmine KOSGU koodide järgi, mis ei nõua eelarvevahendite peahalduri eelarvejaotuse näitajate muutmist ning kinnitatud isikliku ja isikliku sissetuleku mahtu;

Eeldatavate ülesannete jaotuse muutmine KOSGU koodide järgi, mis nõuab LBO kinnitatud mahu muutmist;

Eelarveliste lähetuste jaotuse muutmine vastavalt üldnõuete punktiga 4 kehtestatud analüütiliste näitajate täiendavatele koodidele, mis ei nõua eelarvevahendite peahaldaja eelarve liigenduse näitajate ja kinnitatud isiku- ja rahaliste vahendite mahu muutmist. .

Märge! Eelarvekalkulatsiooni muudatused, mis nõuavad eelarvevahendite peahalduri ja LBO eelarvenäitajate muutmist, kinnitatakse pärast nendes näitajates ettenähtud korras muudatuste tegemist (üldnõuete punkt 12).

Eelarveasutus teostab oma finantstegevust tulude ja kulude kalkulatsiooni alusel.

Vene Föderatsiooni föderaalne riigikassa või mõni muu eelarvet täitev organ koos eelarveliste vahendite peamiste haldajatega määrab eelarvelise asutuse õigused kalkulatsiooni koostamisel kulusid ümber jaotada teemade ja kululiikide kaupa.

Tulude ja kulude kalkulatsioonis peavad kajastuma kõik eelarvelise asutuse tulud, mis saadakse nii eelarve- kui ka riigieelarvevälistest vahenditest ning ettevõtlusest, sealhulgas tulu tasuliste teenuste osutamisest, muud tulud, mis on saadud riigi või riigieelarveväliste vahendite kasutamisest. operatiivjuhtimise ja muu tegevusega eelarvelistele asutustele määratud vallavara1.

Sellega seoses on vaja rõhutada, et praegu on laienenud ka “hinnangu” mõiste, kuna see hõlmab nii eelarvelise asutuse tulusid kui ka kulusid. Varem kehtis kord, kus eelarveline asutus koostas kulude kalkulatsiooni (mahu, sihtsuuna, eelarvest eraldatavate vahendite jaotuse kindlaksmääramine), samuti tulude ja kulude eraldi kalkulatsiooni iga eriliigi (lisa) kohta. -eelarvelised vahendid.

Kalkulatsioon on finantsplaneerimise akt, millega määratakse eelarvelise asutuse peamised rahastamise (tulu) allikad - § 2. Eelarveasutuse kalkulatsioon ja selle olulisus.

Vene Föderatsiooni artikkel 161 eKr.

määrused, samuti eelarveliste asutuste kulude maht, sihtotstarve ja kvartalijaotus. Eelarvelise asutuse kalkulatsioonil kui finantsplaneerimise aktil on õiguslik tähendus, mis seisneb eelarveliste vahendite saajate õiguste ja kohustuste määratlemises ja täpsustamises raha moodustamisel ja kasutamisel, samuti finantsasutuste ja kõrgemate eelarvejuhtide õiguste ja kohustuste määratlemises ja täpsustamises. rahalised vahendid nende sihtotstarbelise kasutamise kontrollimise valdkonnas.

Asutuste ringi ja nende poolt hõlmatud tegevuste põhjal saab hinnangud liigitada individuaalseteks, koond- ja tsentraliseeritud tegevushinnanguteks. Individuaalse kalkulatsiooni koostab iga eelarveasutus, võttes arvesse tema finantstegevuse iseärasusi ja määrates selle mahu. Vene Föderatsiooni moodustavate üksuste asjaomased ministeeriumid, osakonnad, osakonnad, täitevasutused ja kohalikud omavalitsused ühendavad samasse tegevusvaldkonda kuuluvate asutuste individuaalsed hinnangud koondhinnanguks.

Tsentraliseeritud ürituste kulukalkulatsioonid koostavad ministeeriumid, osakonnad, Vene Föderatsiooni moodustavate üksuste täitevasutused ja kohalikud omavalitsused teatud (tsentraliseeritud) ürituste läbiviimiseks, näiteks konverentside, seminaride jms korraldamiseks.

Eelarveasutus on kohustatud 10 päeva jooksul eelarveliste eraldiste kohta teate saamise päevast arvates koostama ja esitama kõrgemale eelarvevahendite valitsejale kinnitamiseks kehtestatud vormil tulude ja kulude kalkulatsiooni1. Ministeeriumi, osakonna jne koondkalkulatsioon. arvestatakse vastava eelarveprojekti kuluosa koostamisel. Eelarveliste vahendite peavaldajaks oleva eelarvelise asutuse tulude ja kulude kalkulatsiooni kinnitab eelarveliste vahendite peajuht.

Tulude ja kulude kalkulatsioon kehtib majandusaasta jooksul 1. jaanuarist 31. detsembrini kaasa arvatud, s.o. Vene Föderatsiooni föderaaleelarve seaduses sätestatud tähtaja jooksul. Iga kuu, aga ka aasta lõpus teevad eelarveasutused

BC RF artikkel 221.

I

kalkulatsiooni rakendamise aruanne, mis saadetakse föderaalse riigikassa kõrgemale organisatsioonile ja territoriaalsele asutusele. Selliste aruannete koostamise kord määratakse igal aastal kindlaks Vene Föderatsiooni rahandusministeeriumi korraldusega, mis kinnitab organisatsioonide raamatupidamisaruannete koostamise reeglid vastava aasta eelarve kohta.

Eelarvestuse protsess on oluline punkt eelarveliste asutuste toimimises, kuna kalkulatsiooni korrektne koostamine ja selle sisu eeldavad piisavat rahastust ning kalkulatsiooni arvestamine on üks valitsusasutuse finantskontrolli vorme avaliku sektori eelarve täitmise üle. kulutused. Eelarveliste asutuste hinnanguid arvestades täpsustab eelarveliste vahendite haldaja küsimusi kavandatavate kulude vajalikkuse ja otstarbekuse kohta; vastavus kehtivatele seadustele ja valitsuse määrustele ning dokumenteerimisjuhistele.

Eelarvelise asutuse kalkulatsioon koostatakse Eelarve klassifikaatori1 alusel, mis on oluline nii rahaliste vahendite planeerimisel ja kasutamisel kui ka kalkulatsiooni täitmise aruannete koostamisel. Erilist rolli omab Eelarve klassifikaatori koodide hinnangus olev tähis, mille kohaselt peavad asutused tegema laekunud rahaliste vahendite sularahakulutusi. Selline märge on vajalik tingimus eelarveseaduse täitmise hõlbustamiseks eraldatud vahendite sihipärase kasutamise tagamiseks. Eelarveasutus võtab kalkulatsiooni koostamisel arvesse asutaja kehtestatud tootmise tulemuslikkuse näitajaid (ülesanded, kontrollarvud). Näiteks koolide puhul on kontrollarvudeks õpilaste ja klasside arv, kutseõppeasutuste puhul õpilaste arv, kliinikute puhul visiitide arv jne. Finantsplaneerimisel, mille vorm on hinnanguline, ei võeta arvesse mitte ainult majandusaasta alguse ja lõpu näitajaid, vaid ka aasta keskmisi näitajaid. "Vene Föderatsiooni eelarveseadustiku artikli 18 kohaselt on Vene Föderatsiooni eelarveklassifikaator Vene Föderatsiooni eelarvesüsteemi kõikide tasandite tulude ja kulude rühmitus, samuti nende eelarvepuudujäägi rahastamisallikad. eelarved, mida kasutatakse eelarvete koostamiseks ja täitmiseks ning eelarvenäitajate võrreldavuse tagamiseks Vene Föderatsiooni eelarvesüsteemi kõigil tasanditel.

§ 2. Eelarveasutuse kalkulatsioon ja selle olulisus

Sellega seoses juhindub eelarveasutus kontrollarvude raames kalkulatsioonide koostamisel ka kulustandarditest.

Kulunormid on pädevate asutuste poolt kehtestatud kulusummad arvestusühiku kohta (toidu tarbimise määr ühe inimese kohta haiglas, riiete tarbimise määr ühe lapse kohta lastekodus ühe aasta jooksul jne). Kulumäärad jagunevad tavaliselt kohustuslikeks ja valikulisteks (arvestuslikud); materiaalne ja rahaline. Kohustuslikud kulunormid ei kuulu muutmisele (lähetuskulud, toidukulu normid jne), vabatahtlikud (arvestuslikud) normid aga määratakse igale eelarveasutusele individuaalselt, lähtudes tema eripärast (kommunaalkulud ), kokkuleppel asutus ise. finantsasutustega.

Materjalikulu standardid määravad materiaalsete ressursside hulga kuluühiku kohta.

Rahanormid on materiaalsete normide väljendamise kuluvorm ja need moodustuvad füüsiliste kulude korrutamisel nende kulude keskmise hinnaga.

Eelarveasutuse kalkulatsioon sisaldab kahte peamist kulugruppi: jooksvad kulud ja kapitalikulud.

Jooksvad kulud, millel on ühine koodinumber 100 000, ühendavad omakorda suure hulga eelarvepunkte, näiteks: kaupade ostmine ja teenuste eest tasumine (110 000); riigiteenistujate töötasu (110 100), mis sisaldab - riigiteenistujate töötasusid (110 110), sõjaväelaste töötasu (110 120), koondamishüvitist (110 130); tekkepõhine töötasu, kodanike riikliku sotsiaalkindlustuse kindlustusmaksed (110 200); tarvikute ja tarbekaupade ostmine (110 300); (tööreisid ja ametireisid (110 400); transporditeenused (110 500); sideteenuste eest tasumine (110 600); kommunaalkulud (110 700); muud jooksvad kulud kaupade ostmiseks ja teenuste eest tasumiseks (111 000); toetused, toetused ja jooksvad siirded (130 000), sh ülekanded elanikkonnale (130 300), pensionide ja toetuste maksmine (130 310), stipendiumid (130 320), muud ülekanded elanikkonnale (130 330).Kapitalikuludel on ühine koodinumber (200 000) ja sisaldavad artikleid: kapitaliinvesteeringud põhivarasse

Peatükk 25. Eelarvelise rahastamise õiguslik režiim

(240 000); seadmete ja kestvuskaupade ost (240 100);

kapitaalremont (240 300), sh elamufondi kapitaalremont (240 310) ja mittetootmisobjekti kapitaalremont, välja arvatud elamufondi kapitaalremont (240 330).

Igal eelarvepunktil on selles märgitud kulude konkreetne sisu. Näiteks majandusartikli "riigiteenistujate töötasu" all on põhi- ja lisapalgad, tasu ületunnitöö eest, öösel, nädalavahetustel töötamise eest, igat liiki lisatasud, lisatasud täiendavate tööde eest ja lisatasud kõrgete tööde eest. planeeritud kvaliteetsed tööd..

Kirjel “viitvõlad palkadelt” kajastatakse kõiki palgafondi kohustuslikke kulusid.

Töölähetuste kulud on kalkulatsioonis planeeritud eraldi kirjena, mis sisaldab: sõidukulud, päevarahad, lähetustoetused jne.

Asutuste ülalpidamiskuludes on olulisel kohal kommunaalmaksed: küte, valgustus, veevarustus jne, mille eeldatav summa sõltub ruumide mahust ja pindalast, ruumide tingimustest. energiaressurssidega varustamine jne. Majanduskirjel “Tarvikute ja tarbekaupade ostmine” planeeritakse kulutused väheväärtuslike ja kiiresti kuluvate materiaalsete ressursside soetamiseks, mille hulka kuuluvad: kontoritarbed, ravimid, pehme tehnika ja vormiriietus.

Transporditeenuste eest tasumise kulud sisaldavad transpordi ülalpidamiskulusid, sh sõiduki jooksvat remonti, isiklike sõiduautode kasutamise hüvitist jms.

Kulukirjel «Sideteenuste eest tasumine» kajastatakse kõik sideteenuste liigid, telefoni abonemenditasud, tasumine kaugkõnede, postisaadetiste, telefaksi ja

jne.

Muud jooksvad kulud hõlmavad seadmete ja inventari jooksva remondi, hoonete ja rajatiste jooksva remondi summasid.

Artiklis “Kapitaliinvesteeringud põhivarasse” on hõlmatud kõik kulud, mis aitavad kaasa tootmise põhivara ja mittetootliku vara kasvule, sh seadmete ja kestvuskaupade ostmine, § 3. Eelarveliste asutuste eelarveväliste vahendite õiguslik regulatsioon. 657 kapitaalremonti ruumides, milles asuvad eelarvelised vahendid asutused. Konkreetsele eelarveasutusele rahaliste vahendite üksikasjaliku eraldamise põhimõte aitab tugevdada finantskontrolli nende sihtotstarbelise kasutamise üle. Eelarveasutused lisavad kalkulatsioonile passi põhiandmed, mis on teatud tüüpi kulude põhjenduseks. Näiteks koostavad õppeasutused tõendid üliõpilaskonna liikumise kohta, andmed teaduskondade, filiaalide, teadusüksuste arvu kohta; tõendid asutuse haridusliku ja materiaalse baasi kohta, mis kajastub jooksva aasta alguses kasutusel olevate õppepindade ja muude hoonete andmeid sisaldavates dokumentides; põhitegevuseks vajaliku õppe-, teadus-, metoodilise kirjanduse jms hankimise kohta.